精华好帖回顾 | |

|---|---|

·  墨尔本mm买 房 记 (照片已撤) (2007-1-17) melbourne_mm 墨尔本mm买 房 记 (照片已撤) (2007-1-17) melbourne_mm | ·  从北海道最北一路向南 - 疫后初访日本 (稚内青森仙台日光东京) (2022-9-30) violinlearner 从北海道最北一路向南 - 疫后初访日本 (稚内青森仙台日光东京) (2022-9-30) violinlearner |

| · [美食接龙]第4棒: tritri之经典美味吮指虾 - 接棒食材- 蒜- tintin1976请接棒 (2009-6-6) tritri | · 教你种牛油果树-图文并茂 (2009-1-16) jckll123 |

Advertisement

Advertisement |

|

3109| 8

|

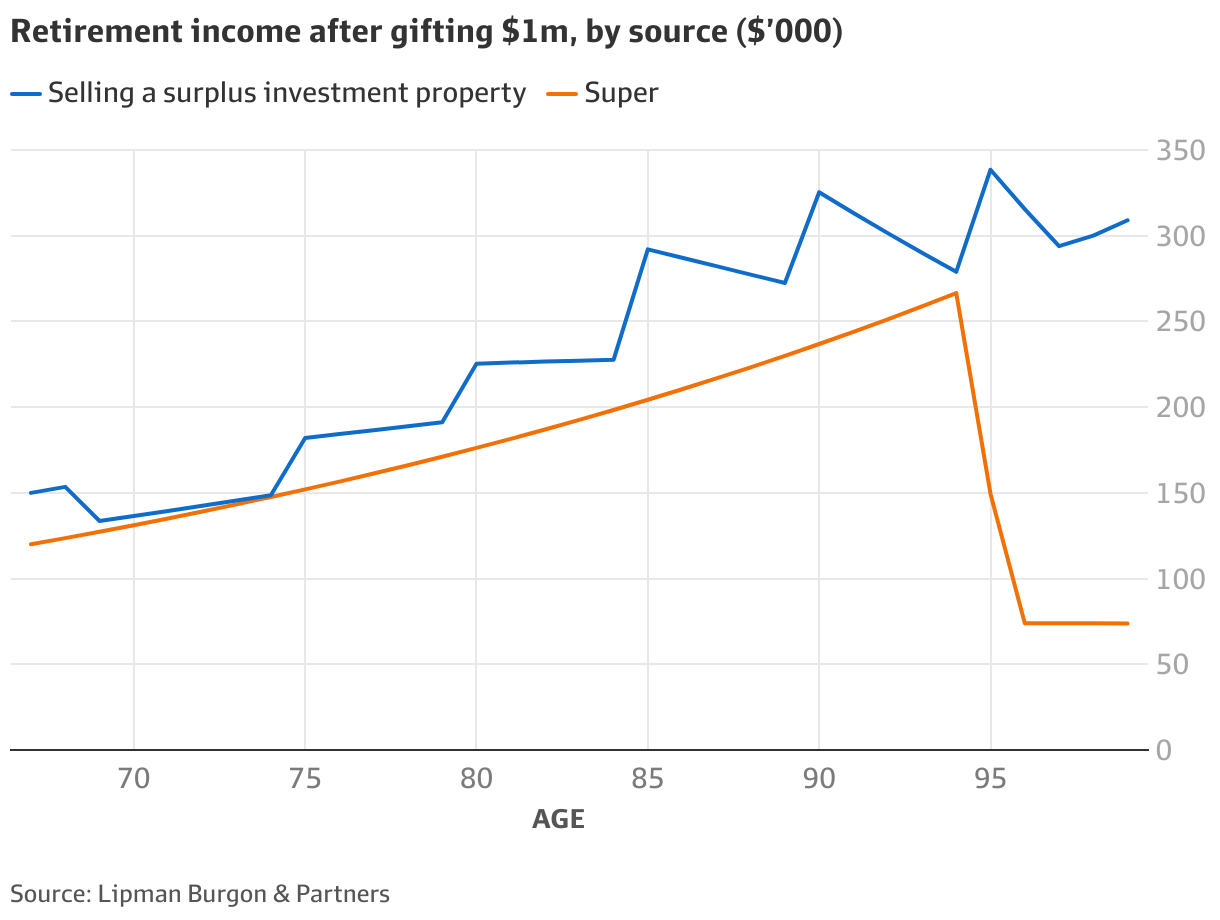

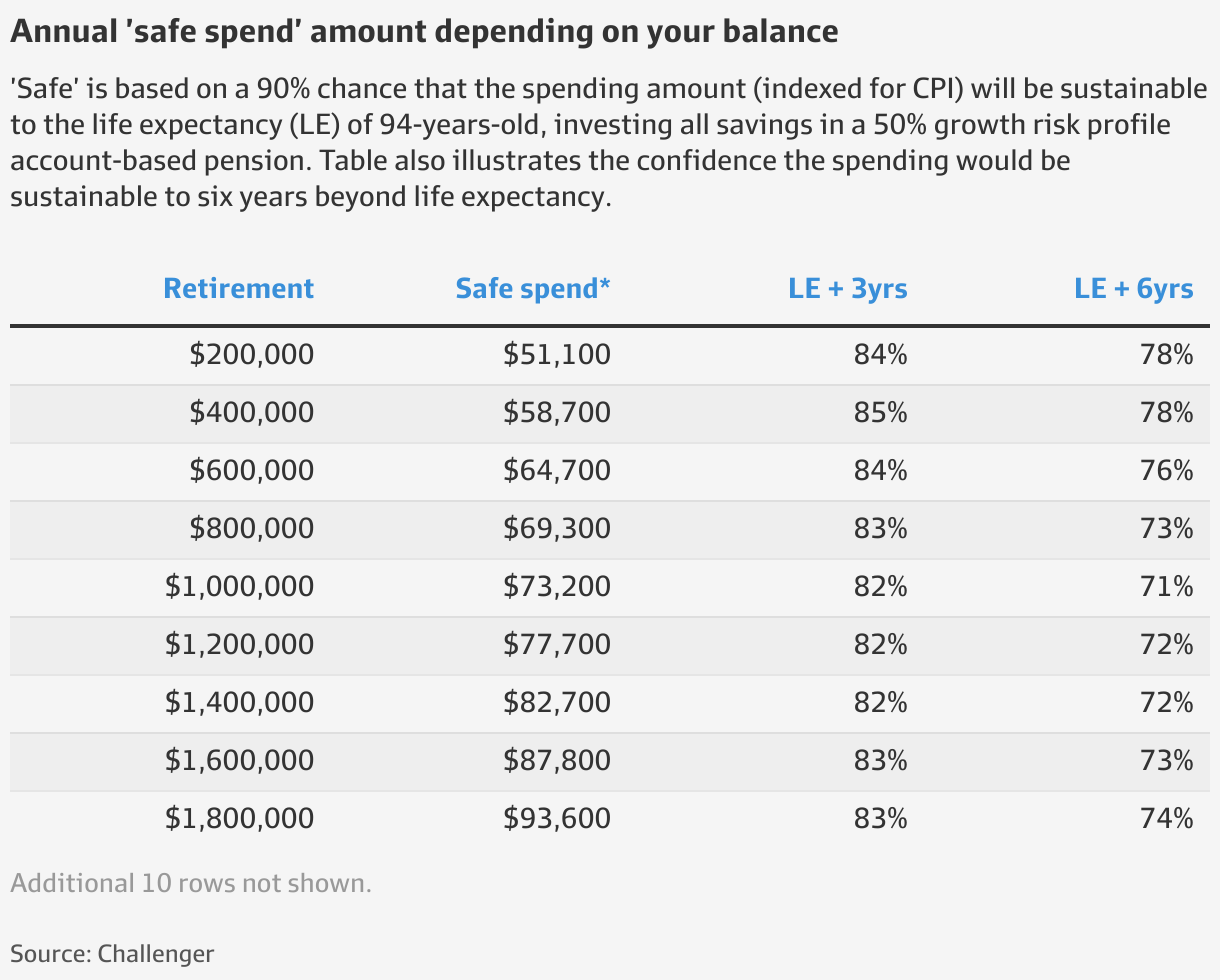

[其他] 把钱给孩子的正确方式(以及两种很糟的做法)是啥? |

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | |

相关帖子仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 Advertisement

Advertisement |

||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 |

||

|

此文章由 tepidus 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 tepidus 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | ||

|

此文章由 辰哥 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 辰哥 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 xyz001 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 xyz001 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

头像违规可导致禁言

|

||

|

此文章由 樟脑丸 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 樟脑丸 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

此文章由 HungryJacks 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 HungryJacks 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 curious1 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 curious1 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 amyo(∩_∩)o 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 amyo(∩_∩)o 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

发表于 2025-12-21 07:55

发表于 2025-12-21 07:55

发表于 2025-12-21 08:12

发表于 2025-12-21 08:12