精华好帖回顾 | |

|---|---|

·  【参加活动】一次穷游,天下无景!贵阳安顺石林元谋,大理丽江香格里拉,滇藏线拉萨阿里岗仁波齐~ (2014-1-14) 黄老师 【参加活动】一次穷游,天下无景!贵阳安顺石林元谋,大理丽江香格里拉,滇藏线拉萨阿里岗仁波齐~ (2014-1-14) 黄老师 | · 参加中秋美食小活动-- 中秋家宴--但愿人长久,千里共婵娟~~~ (2010-9-22) charmaine |

| · 一年后的回顾 各方面良好- 自己动手更换in car DVD stereo GPS bluetooth radio unit <多图多图, 慎入慎入> (2012-9-9) cherrieshowshow | · 圣诞应景,来点有难度的——Peach Leaf Pie (2005-12-23) NT |

Advertisement

Advertisement |

|

1697| 12

|

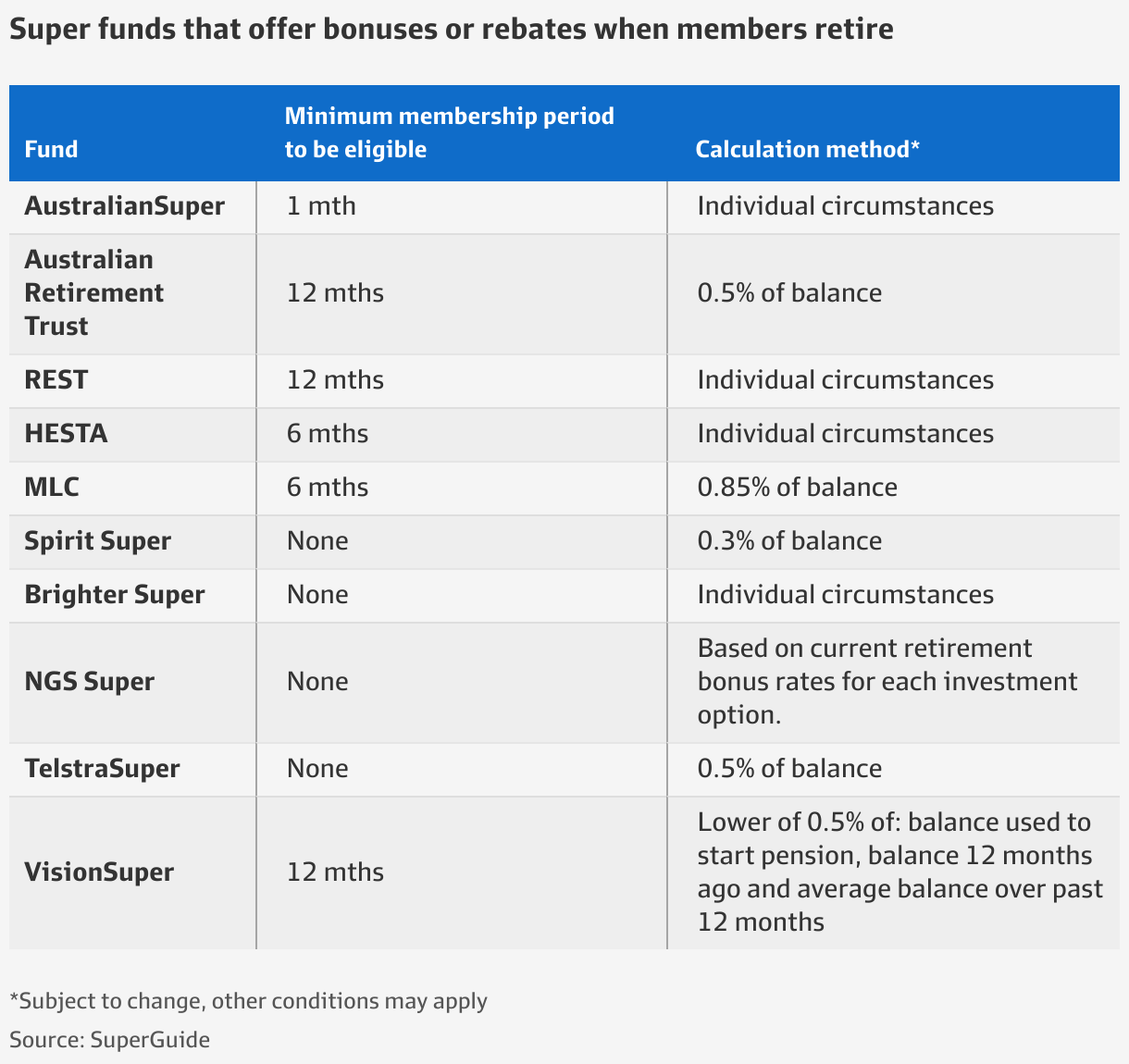

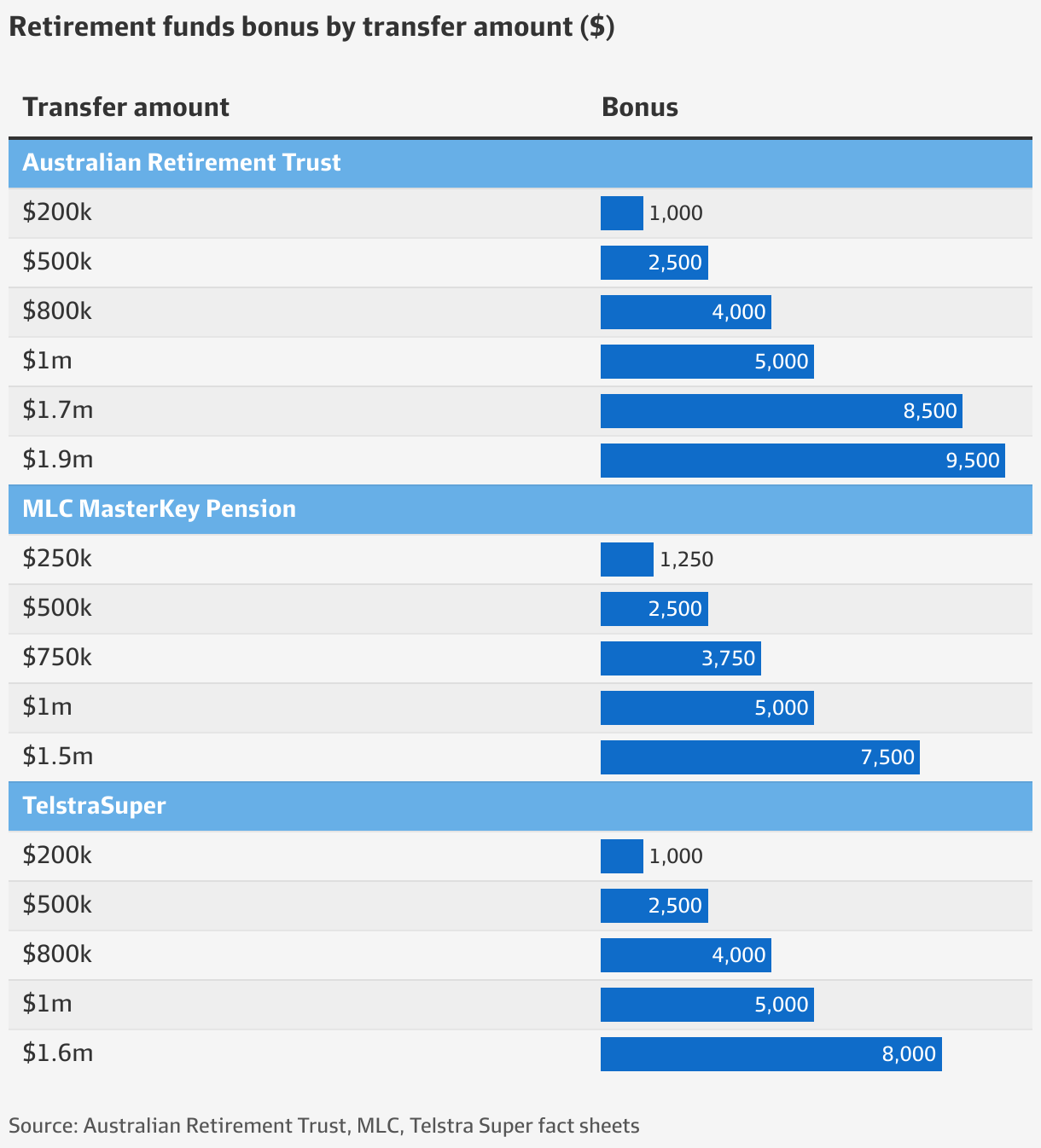

[财经新闻] 你的养老基金“忠诚奖金”可能比你想象的更花钱 |

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

相关帖子仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 Advertisement

Advertisement |

||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 |

||

|

此文章由 angaozhou 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 angaozhou 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

头像被屏蔽

|

此文章由 abcd12345 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 abcd12345 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

此文章由 fuyao 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 fuyao 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 难免踩上狗屎 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 难免踩上狗屎 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

此文章由 a_bomb150 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 a_bomb150 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 yx.zhang 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 yx.zhang 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 flowerhuang 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 flowerhuang 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 wxm611 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 wxm611 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 mrrio 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 mrrio 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

此文章由 flowerhuang 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 flowerhuang 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 Mushroomm 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Mushroomm 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

发表于 2025-8-11 07:59

发表于 2025-8-11 07:59

发表于 2025-8-11 08:09

发表于 2025-8-11 08:09