|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:个人理财最大的风险不是投资,而是把钱存进储蓄账户

努力工作,努力存钱,积累财富。

虽然这种方式曾让婴儿潮一代成功致富,但现在是否仍然奏效却成疑。

问问任何想靠自己攒首付买房的年轻人就知道。

在他们攒够首付的时间里,房价的资本增值可能把房子再次推得遥不可及,一切又回到起点。

VerseWealth财务顾问罗宾逊(Sam Robinson)表示,摆脱这一困境的方法,可能是在攒首付期间把钱用于投资,而不是放在储蓄账户里。

罗宾逊说道:“十有八九,单靠高息储蓄账户是攒不到首付款的”。

但把结余资金用于投资而非单纯储蓄的建议,并不仅适用于想攒房贷首付的人。

对任何想改善财务状况的人,这都可能是一条可行之路。

投资有风险,储蓄就无风险吗?

在继续讨论之前,值得先承认:按传统理解,放在储蓄账户里的钱似乎是“无风险”的。

银行是相当安全的存钱场所,即便倒闭,25万澳元以下还有政府担保,能够全额赔付。

相较之下,股市并非无风险,股价会上下波动。

然而股市的风险可能没你想的那么大,自2005年以来的20年里,ASX200年均回报率达8.2%,期间经历了全球金融危机和新冠疫情等动荡。

罗宾逊认为,相比少数个股或加密货币等高风险资产,以指数基金为代表的简单跟踪工具,其风险常被夸大。

她说:“很多人敢杠杆到极致去买首套60万、70万、80万澳元的房,却害怕拿1000澳元买标准ETF,这真让我觉得不可思议”。

她还反驳了“银行储蓄零风险”的想法,指出我们常忽视的机会成本。

“很多人误以为储蓄账户带来的是保证回报,却没考虑通胀风险。账面没缩水,并不代表实际价值在按你想的幅度增长。”

投资胜过储蓄的优势

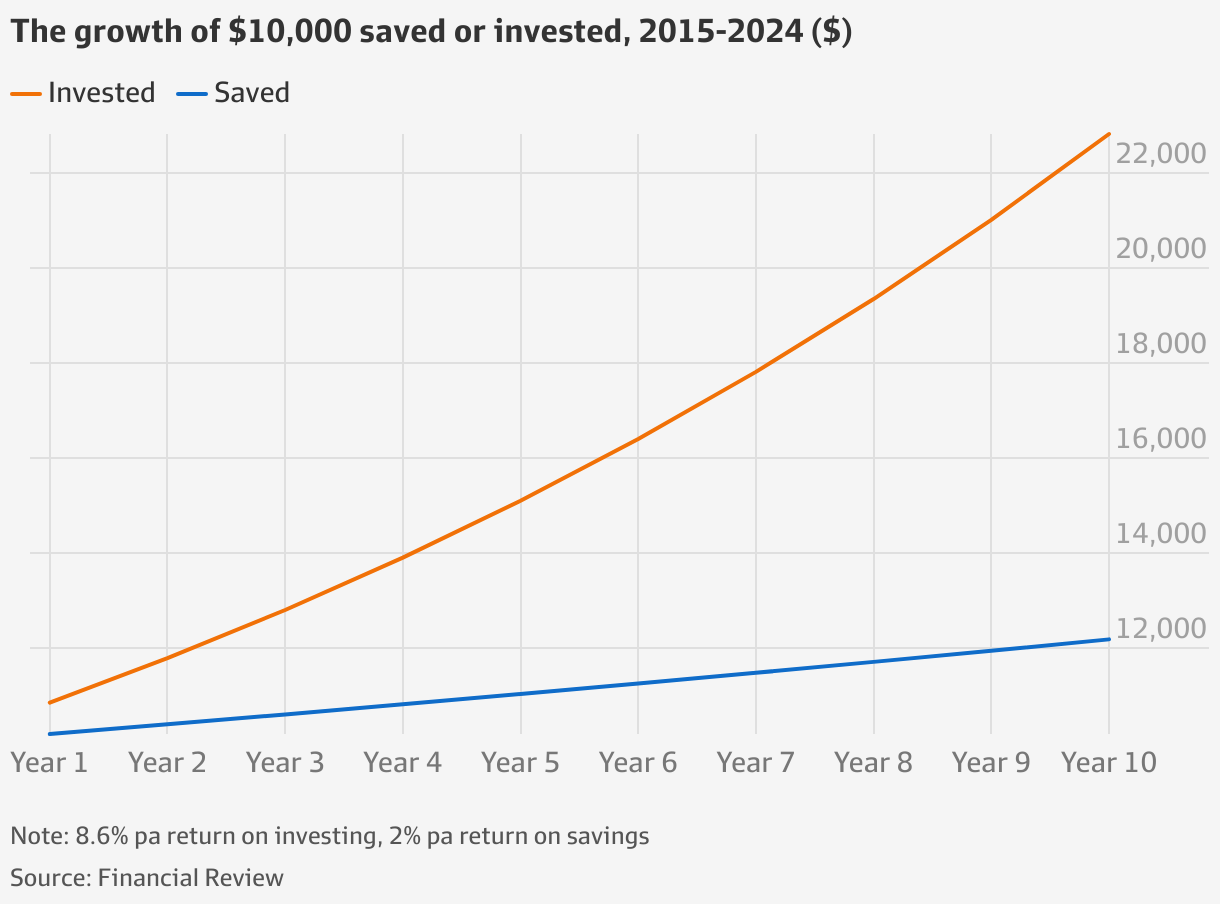

先锋集团(Vanguard)研究发现,2015—2024年十年间,现金年均回报仅2%,而股票年均回报达8.6%。

不计费用、税费与交易成本,2015年存入1万澳元,至2024年仅增至1.219万;若用于投资,则增至2.2819万,差额达1.0629万。

即便考虑费用和税收,目前所谓高息储蓄账户利率最多5%,扣除澳储行2.5%通胀目标后只剩2.5%。

若处于47%最高边际税率,实际回报仅1.3%。

罗宾逊说:“瞬间就没吸引力了”。

反观持有ASX200指数ETF,管理费低至0.04%,甚至可零佣金买卖。

扣除2.5%通胀、资本利得税和未完全退税红利税后,近十年年均8.6%回报仍能净剩4.5%,大幅跑赢储蓄。

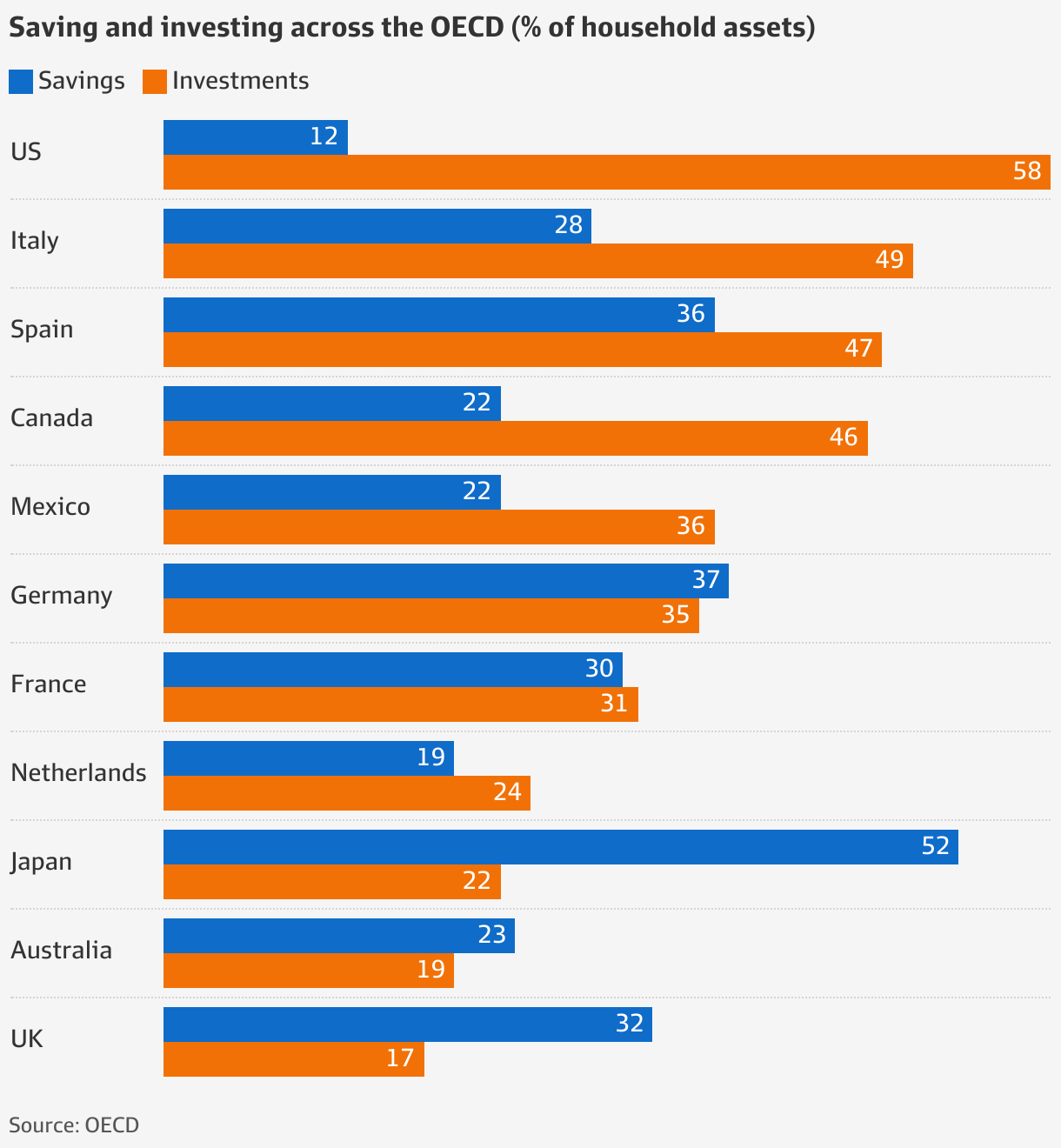

澳洲储蓄率为何高企?

先锋集团研究指出,在发达OECD国家中,澳洲是少数把更多资金放入储蓄账户而非投资市场(不含养老金)的国家。

先锋澳洲董事总经理施林姆斯基(Daniel Shrimski)说:“许多人因持有过多现金而错失投资回报,若投向资本市场可显著改善长期财务结果。”

导致高储蓄率的因素之一,是房贷的对冲账户(offset account)。

家庭资产统计中的储蓄比例包括这些资金。

对冲账户与房贷相连,其余额用来抵扣计息贷款余额,而非赚利息。

2000年代初推出时,对冲贷款利率通常更高,使用率不高。

金融对比网站Canstar的莎莉·廷德尔(Sally Tindall)说:“那时为了有对冲账户,你得忍受像受伤的公牛般高的利率。”

如今,多数银行对有无对冲账户的贷款收取同样利率,推动其普及。

除了降低房贷利息,对冲账户里的钱因未产生收入而不缴税。

然而罗宾逊指出,若房贷利率5.7%,考虑2.5%通胀后,对冲带来的实际收益仅3.2%,仍低于ASX200的净回报。

什么时候该存而不是投?

尽管投资通常回报更高,罗宾逊认为也有些场景应把钱留在银行。

关键在于资金用途及使用时间。

应急金和短期目标的资金最好存款;若目标期限超过三年,她建议投资,以“博取额外增长”。

不过这意味着你的时间表需要更灵活。

例如,若计划三年内靠投资攒房首付,若某年股市表现不佳,可能需多等一年,让投资回升。

来源:

https://www.afr.com/wealth/perso ... unt-20250723-p5mh88

Michelle BowesWealth reporter

Aug 4, 2025 – 5.00am |

评分

-

查看全部评分

|

Yarra Valley品酒记 (2008-12-22) 飞天小猪

Yarra Valley品酒记 (2008-12-22) 飞天小猪

发表于 2025-8-4 10:31

发表于 2025-8-4 10:31

发表于 2025-8-4 10:39

发表于 2025-8-4 10:39