精华好帖回顾 | |

|---|---|

·  “小荷才露尖尖角”-女儿获奖小记(5楼心得100楼比赛入围170楼获私校全额奖学金) (2008-11-30) villa “小荷才露尖尖角”-女儿获奖小记(5楼心得100楼比赛入围170楼获私校全额奖学金) (2008-11-30) villa | ·  *^_^*我的生日蛋糕 (2007-11-27) 紫雪花 *^_^*我的生日蛋糕 (2007-11-27) 紫雪花 |

| · 菜菜鸟买车记-pal2002 (2007-12-22) pal2002 | · 墨尔本,我也发点种莲藕的干货和大家分享 (2020-8-25) tui0001 |

Advertisement

Advertisement |

|

1002| 14

|

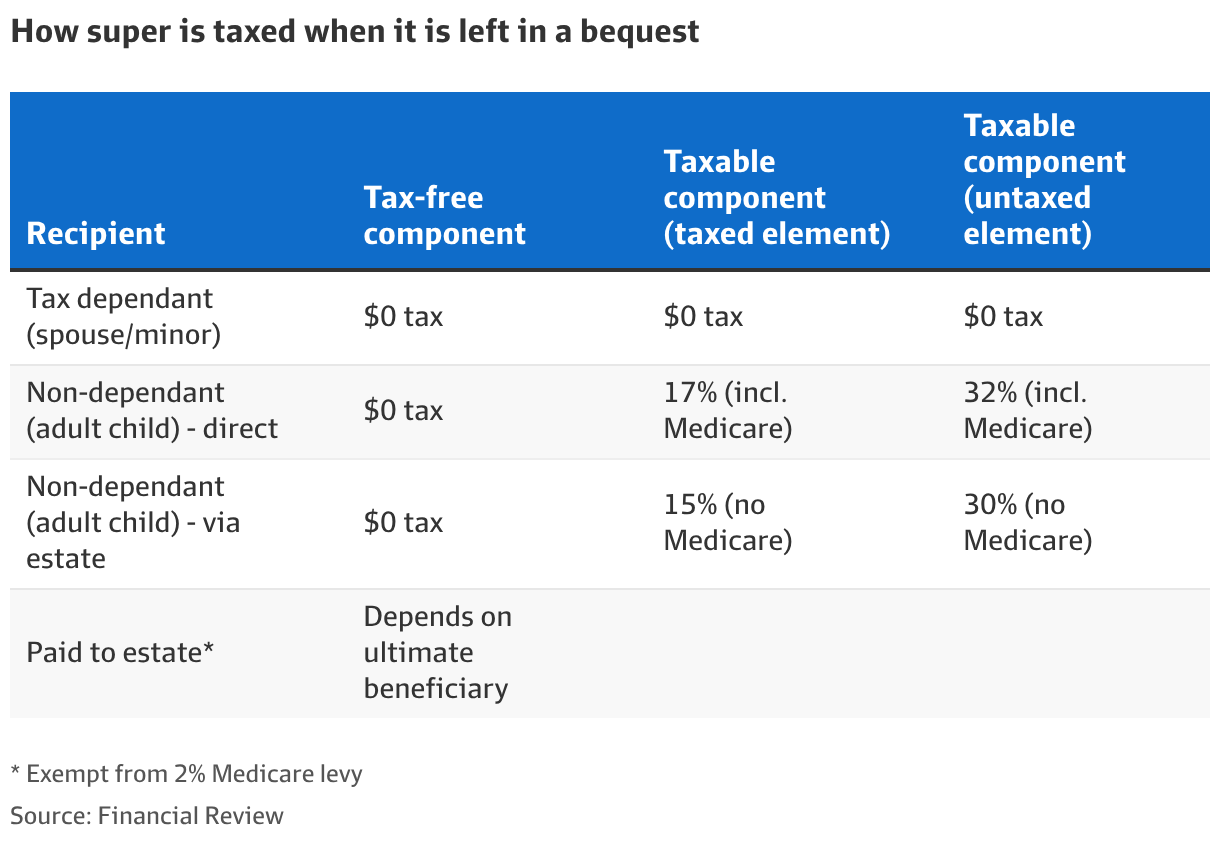

[养老金] Super里的“隐形遗产税”,你知道吗? |

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

相关帖子仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 Advertisement

Advertisement |

||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 |

||

|

此文章由 pzh 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 pzh 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 |

||

|

此文章由 明天 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 明天 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 Advertisement

Advertisement |

||

|

此文章由 hellobottle 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 hellobottle 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 Hillwang 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Hillwang 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 Hillwang 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Hillwang 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 Hillwang 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Hillwang 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 Mushroomm 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Mushroomm 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

此文章由 rabbitpoint 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 rabbitpoint 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 tanxunyiqie 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 tanxunyiqie 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 flyinfree 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 flyinfree 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 c4pe 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 c4pe 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

发表于 2026-3-4 08:03

发表于 2026-3-4 08:03

发表于 2026-3-4 08:14

发表于 2026-3-4 08:14

。。。。。事不关己

。。。。。事不关己