|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:如何用ETF自己打造退休金“超级组合”

如果能用ETF,复制大型退休金基金成功的投资“蓝图”,会怎样?我们来试了一下。

对很多人来说,“自管退休金”(SMSF)这个词本身就有点矛盾。很多人是在理财顾问帮助下设立SMSF,然后把钱投进“托管投资账户”(managed account),也就是按你的风险承受能力预先配好的组合。

或者,他们用机器人投顾公司,为自己的SMSF挑选一篮子现成组合。

看起来,他们的退休金不再放在行业基金或零售基金里,但实际上,真正在“自我管理”的部分并不多。不过,还有另一条路:

真正自己管理退休金。

当然,这会比“一次配置、之后不管”的组合花更多时间,但真正自己管理也有一些好处,比如有机会降低成本,因为你不用付理财建议费和投资管理费。不过,你的行政成本会增加,因为必须支付审计费用。

如果你决定亲自掌舵投资选择,下一个大问题就是:

那要买什么?

虽然大型退休金基金在某些方面确实有不少问题(例如,有的客服体验真的很糟),但有一点他们整体做得还不错:长期投资回报通常不差。

如果想模仿“大型退休金”的做法,有一个既能分散风险、又不至于太复杂的办法,就是多用ETF这类产品。

销售ETF的Betashares首席执行官维诺库尔(Alex Vynokur)说:“澳洲的ETF种类越来越多,现在投资者可以用成本较低、操作方便的‘积木’,搭出一个结构稳健的组合,方式跟一些最大型的退休金基金有点类似。”

大型退休金是怎么投资的?

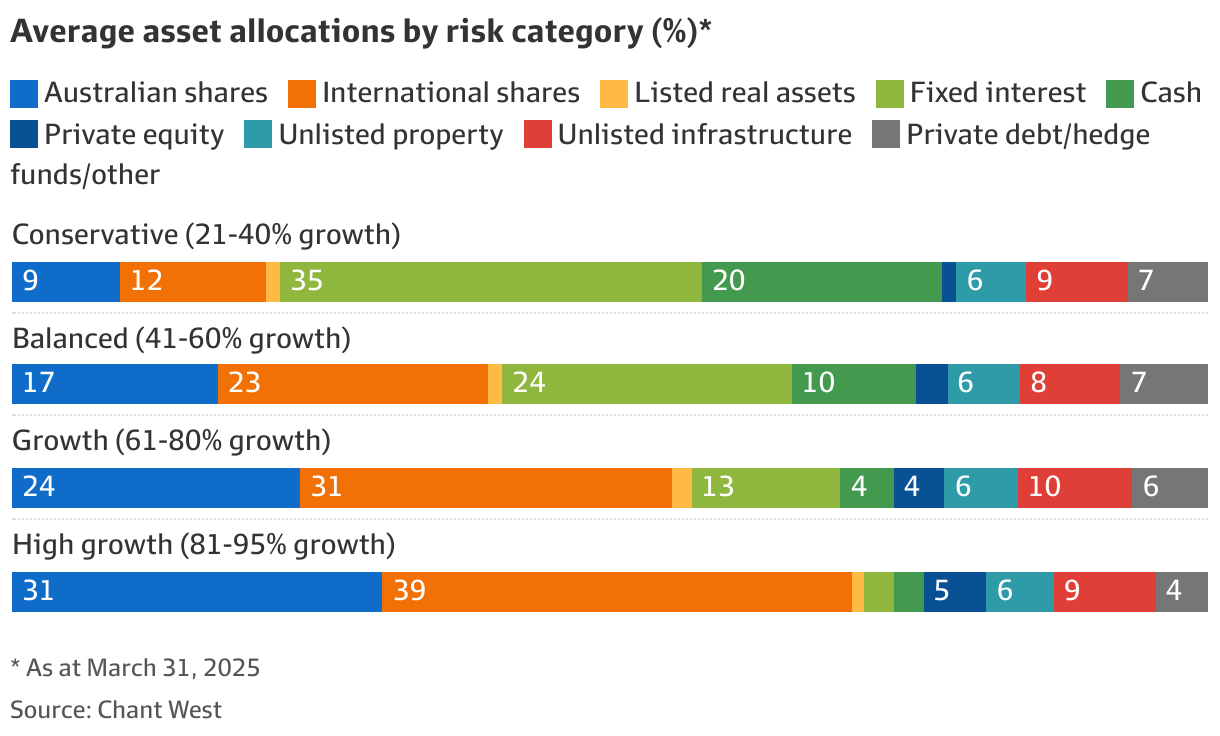

退休金研究机构Chant West给出了一个“平均资产配置”参考,说明大型退休金会如何根据组合风险属性(保守型、平衡型、成长型和高成长型)来分配资产。

在每个风险类别中,成长资产与防御性资产的大致比例是:

1. Conservative:35%成长资产,65%防御资产

2. Balanced:55%成长资产,45%防御资产

3. Growth:74%成长资产,26%防御资产

4. High growth:88%成长资产,12%防御资产。

Chant West把澳洲 shares、international shares、listed real assets和private equity归为“成长资产”,把fixed interest和cash归为“防御性资产”。

它指出,unlisted property、unlisted infrastructure以及“private debt/hedge funds/other”这一组资产,具体是成长还是防御,要看底层投资是什么,可以一部分是成长,一部分算防御。

不过,大型退休金的投资通常被称为“贴近基准”(benchmark aware),也就是会尽量跟自己投资范围内各类资产的基准表现差不多。这是为了不要偏离太多,因为它们每年要接受APRA的年度业绩测试,都是跟这些基准对比的。

维诺库尔说:“这些基准通常是大家熟悉的指数,对想要模仿退休金投资策略的SMSF投资者来说,是一个不错的起点和参考。”

不过,对SMSF投资者来说,选择不完全盯着这些基准,有时也有好处。

维诺库尔说:“SMSF相对大型退休金来说,一个优势是可以更灵活,根据自己的投资目标做调整。”

“这可能包括:加大配置那些高收益资产的ETF,适度使用杠杆,少量配置一些主题类ETF,或者持有黄金、数字资产等其它资产。”

除了要决定你的SMSF要不要“贴近基准”,接下来更具体的问题是:到底挑哪些ETF?这又回到你的风险承受能力,以及距离开始动用退休金还有多少时间。

一般来说,离退休越久,你可以承担的风险越高,因为有足够时间弥补短期的回撤。

看到这里,你可能已经发现一个问题:想用ETF在SMSF里复制大型退休金的投资策略,存在结构性限制,ETF非常适合覆盖上市资产,但大型退休金投资的所有资产类别里,有一大块是private(也叫unlisted)市场,目前并没有对应的ETF。我们稍后再谈这一块,先看在ETF范围内,你能做些什么。

上市资产ETF

澳洲股票

如果要布局澳洲股市,本地有不少ETF可以提供良好敞口。

最受欢迎的之一是Vanguard的VAS,跟踪ASX300指数。Global X的A300同样跟踪ASX300。

如果想缩窄范围,只选跟踪ASX200指数的ETF,可以考虑iShares的IOZ、Betashares的A200或State Street的STW。

VanEck也有一只ETF跟踪澳洲最大、流动性最好的股票,不过它的MVW采用“等权重”,也就是说每家公司持仓一样多,而不是按市值大小决定权重。

国际股票

如果要布局国际市场,有多只ETF可选择,它们跟踪的指数各不相同。

例如,Vanguard的VGS、VanEck的QUAL和State Street的QMIX都跟踪不同版本的MSCI世界指数;而iShares的IOO和Global X的GARP则分别跟踪不同的S&P世界指数。

不管是哪一个指数,它们普遍都对美国市场权重大。

还有一个问题是:要不要把国际敞口做汇率对冲?你可以选择用美元买,或者用澳元买(若用澳元买,就要承受汇率波动对国际持仓的影响)。作为参考,大型退休金中,国际股票配置大约有70%是“不对冲”的。

Betashares的BGBL ETF跟踪Solactive GBS developed markets(除澳洲外)large and mid-cap指数,而它的HGBL则跟踪同一个指数,但做了汇率对冲。

上市房地产

“Listed real assets”大致包括上市房地产、基础设施以及自然资源类资产。

在ASX上,能为你提供全球或澳洲上市房地产敞口的ETF包括GLPR、SLF、DJRE和MVA;而iShares的GLIN和VanEck的IFRA则提供全球上市基础设施的敞口。

虽然大型退休金一般不会直接把投资分类到“贵金属”,自然资源类资产也可以包括黄金、白银等,你可以通过ETF来买。比如GOLD、NUGG和QUA可以提供实物黄金敞口,ETPMAG则投向实物白银。

固定收益

固定收益这块,你可以用不同类型的ETF来搭配,看你想要澳洲 bonds还是international bonds,以及是government bonds还是corporate bonds。

例如,要布局澳洲 bonds,可以选择Betashares的OZBD、Vanguard的VAF,或State Street的BOND,这些ETF都同时持有澳洲的政府债和企业债。其它选择包括Betashares的QPON(澳洲银行债)、Global X的BANK(澳洲银行信用债)、Vanguard的VACF(澳洲企业债)或VGB(澳洲政府债)。

如果想要国际债券敞口,不管是政府债还是企业债,也有很多选择。iShares的IAF同时持有澳洲和国际政府债;Betashares的WBND则投资全球政府债和企业债;Global X的USTB则持有美国国债。

现金

SMSF里的现金部分,可以简单地放在一个专用的高息储蓄账户里。另一种做法,是用ETF来持有“现金等价物”:例如iShares的核心现金ETF,BILL,跟踪ASX Bank Bill Index;Betashares的MMKT也做类似的事情。

Unlisted assets

Private(或unlisted)资产,例如private equity、unlisted property、unlisted infrastructure,以及private debt或对冲基金类敞口,在大型退休金组合中,占比大约在22%到26%之间,具体要看风险偏好。

晨星投资经理研究主管奥尔森(Matt Olsen)说,大型退休金偏爱unlisted资产,是因为它们能带来额外的分散效果,而且往往与公开市场的相关性较低。

他补充说,有些unlisted资产,特别是基础设施和商业地产,还能在一定程度上对冲通胀,因为它们的收入合同常常跟物价挂钩。

而且,由于unlisted资产通常风险更高一些,也有机会带来更高回报。

但也正因为这些资产“天然不上市”,ETF在这方面能帮你的有限,ETF可以持有从事这些业务的上市公司股票,但没法给你“直接敞口”。

P私募股权和debt

在只能通过ETF间接参与的前提下,一个private equity的选择是VanEck的全球私募股权ETF,GPEQ,这只基金投资于上市的private equity公司。VanEck还有一只全球私人信贷ETF,代码LEND,让投资者能持有全球规模最大的25家上市private credit公司。

State Street则指出,private equity的回报与加杠杆的小盘股回报高度相关,所以它的SSO ETF(跟踪S&P/ASX Small Ordinaries Index),可以在某种程度上充当private equity敞口的“替代品”。

在ETF之外,还有一些专门做private equity和private debt的管理型基金,有些在ASX上市,向散户投资者开放。

Unlisted infrastructure和property

奥尔森表示,你可以通过加大对上市基础设施和上市房地产ETF(前面提过的那些)的配置,来覆盖unlisted infrastructure和property的大部分功能;与此同时,还有一些零售管理型基金,可以让SMSF投资者参与private infrastructure和private real estate投资。

当然,SMSF也可以直接买unlisted property,比如用退休金直接购买一套投资房。但在澳洲房价较高的情况下,如果用SMSF直接买房,很可能导致账户里没多少钱可以投向其它资产,组合变得非常不够分散。

其它需要考虑的事情

奥尔森补充说,如果你考虑把钱投进unlisted资产基金,尤其在没有理财顾问帮忙的情况下,一定要自己先做足功课,多看看研究和评级机构对这些基金的意见。

还要考虑费用可能更高的问题,因为大型退休金基金体量大,在投unlisted资产时通常能谈到更优惠的费用。

所以,你在上市资产这边用低成本ETF省下的费用,有一部分可能会被unlisted资产那边较高的管理费和业绩费用吃掉。

奥尔森说,unlisted资产的流动性通常比上市资产差,因此你要认真考虑,自己愿意让多少SMSF资产长期锁在不那么好卖出的投资里。

他说:“SMSF要认真思考自己的流动性结构和流动性风险,以及能接受多大比例的不流动资产。一个粗略的参考范围,也许是10%到20%之间。”

最终,奥尔森认为,对于一个SMSF来说,是否一定要配unlisted资产并不是“必选项”。但跟所有投资一样,SMSF不能设置好就放着不管,需要定期再平衡,既要根据不同资产类别的表现调整,也要随着年龄增长、风险偏好的变化做相应调整。

来源:

https://www.afr.com/wealth/perso ... tfs-20250723-p5mh93

Michelle BowesWealth reporter

Nov 13, 2025 – 11.05am

|

|

告别2020,在法拉利1.0上骑行的露营日子 (完) (2021-1-21) clocktower

告别2020,在法拉利1.0上骑行的露营日子 (完) (2021-1-21) clocktower  盖房记(2/3已经完成) (2008-7-3) 柯柯

盖房记(2/3已经完成) (2008-7-3) 柯柯

发表于 2025-11-18 07:44

发表于 2025-11-18 07:44

发表于 2025-11-18 09:15

发表于 2025-11-18 09:15