|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:你的退休金有多少?一张新数据表告诉你在同龄人里排第在哪儿

不管你是25岁刚起步,还是60岁准备退休,这份最新的数据拆解,都能让你清楚看到:

你的退休金(super)余额,在同龄人里到底算什么水平。

如果你50岁,退休金余额是16.8万澳元,那你基本就在“正中间”。

但如果你想挤进前5%,就需要77.7万澳元,差距非常大。

文章后面会讲,如果你落后了,能做什么把自己拉进前5%。

之所以能算得这么细,是因为AMP财富管理公司的高级投资组合经理弗莱格(Steve Flegg)做了更完整的数据整理。

他看腻了那些基于不完整数据的对比图,所以自己把数据补齐并做成图表。

本文也把他的图复制出来,方便你对照自己目前进度。

弗莱格的研究还显示:就算进不了前5%,只要你能长期保持在“前25%”,现在50岁的人到了现行退休年龄67岁时,大概率能进入一个“刚刚好”的区间。

今天,50岁要进前25%,门槛是33.2万澳元。

这个“刚刚好”的区间,意思是:你既能把super做大,又可能仍符合领取部分养老金(part pension)的资格。

按澳洲退休金基金协会(Association of Superannuation Funds of Australia)给出的标准,这也足以让你过上“舒服”的退休生活:按今天币值算,每年大约5.424万澳元(17年后名义金额会更高,因为通胀会推高数字)。

作为参考,“舒服的退休”大概包括:

顶级私立医疗保险、一辆像样的车、定期理发、每年一次国内旅行,以及每七年一次海外旅行。

弗莱格说,总体数据也验证了一个直观结论:

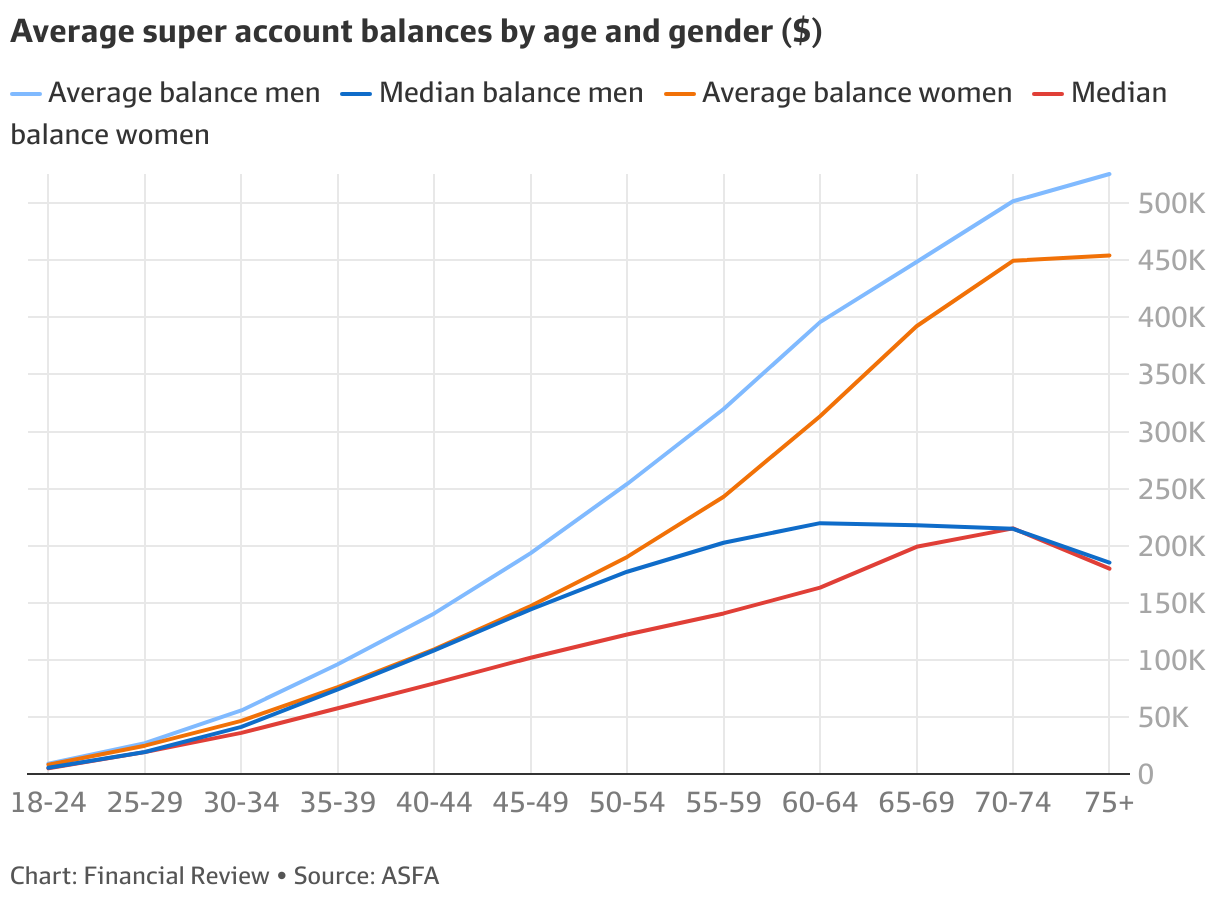

余额增长最快的阶段通常在40岁和50岁,因为这往往是大家开始认真为退休做规划的时候。

ASO Wealth的理财顾问波奇诺克(Nazar Pochynok)说:“数据非常明确。退休结果会随着时间拉开差距,差距由三件事推动:投资时间、缴super比例、回报率。收入高低本身不是决定性因素。”

那我们还能学到什么?年轻人几乎完全靠雇主缴super。但如果你只靠雇主,余额容易被“隐形封顶”。

因为当你的super余额达到50万澳元后,会触发一些限制,想再往里一次性放很多钱会更难。

为什么super很难对标?

在弗莱格做这项研究之前,想知道自己的super排位并不容易,原因有三点。

第一,澳洲税务局的super统计数据最全面,但它发布时通常已经是两年前的数据,等你看到时就已经过时了。

第二,行业基金、零售基金、自管退休金(SMSF)、政府规定福利型基金(defined benefit)并存,很多公开对比只用了其中一部分数据。有些还按“账户数量”统计,可很多人有两三个账户,用账户来对标余额很容易产生误导。

第三,公开数据常用平均数或中位数来呈现,却忽略“分布”。但分布才关键,因为你需要知道余额是怎么“拉开差距”的,才能做出有用的对标。

正因为看分布,才会出现这种结果:比如你40岁,super有42万澳元,就进了前5%;有17.334万澳元,就在前25%。但如果你60岁,49.8767万澳元只是前25%,要到133万澳元才进前5%。

弗莱格用税务局的数据做骨架,再用澳洲审慎监管局发布的基金季度表现,把数据更新到更接近现在的水平。

他说:“我们早就知道super余额分布是明显右偏的,也就是少数人余额特别高。我们想把这种偏斜程度、以及各年龄段的分布范围,直观呈现出来。”

他补充说:“人越老,这种偏斜越明显。中位数和高余额人群之间的差距,会随着年龄拉得更大。”

起薪到底有多重要?

波奇诺克用弗莱格的数据做起点,模拟了两位21岁大学毕业生的情况,看他们的super可能怎么走。

Rachel学航空航天工程,起薪7.5万澳元。Ravinder是牙医,起薪10万澳元。

两人的月度开支一样,都是4550澳元(房租2600、电话和网络150、水电100、买菜1200、健身100、订阅100、外出600)。

两人起始super余额都是0;工资每年增长2.6%;通胀2.6%;super的“扣费后真实年回报率”是4.15%(按7.4%名义回报减去通胀与0.65%的费用计算)。

这样算下来,Rachel每月能结余365澳元,Ravinder每月能结余1781澳元。

把结余“薪资牺牲”进super,和“设好就别动”的策略

如果Rachel把每月结余用“薪资牺牲”(salary sacrificing)的方式打进super,她很可能进入前25%。前提是她选择增长型(growth)选项,或者如果她是自管退休金,就选一篮子低成本股票ETF。

SuperRatings研究显示,增长型基金过去25年年均回报约6.7%;过去15年年均约8.4%。

Hewison Private Wealth的苔丝·麦金托什(Tess McIntosh)也认为,薪资牺牲是把super做大的好办法,能把优惠缴super(concessional contributions)推到每年3万澳元的上限。另一种达到上限的方法,是额外做个人缴super,然后在年末报税时申报抵税。

麦金托什说,“设好就别动”的策略之所以有效,是因为人有时会坑自己:钱放在银行里,很可能就被花掉了,而不是等到年底再补缴那一笔。

不过麦金托什也提醒,如果Rachel想在30岁前挤进前5%(按通胀折算,9年后门槛会超过22.5万澳元),她需要接近21%的真实年回报率,这完全不现实。

波奇诺克说:“客户起薪可以不高,但只要收入增长有规划、开支可控、回报目标清晰,进展就能变得可衡量、可复制。”

对于Ravinder,波奇诺克说,她只靠强制的12%缴super,就能进前25%。如果再做薪资牺牲,她在30岁前就能很稳地进前5%,只需要每年6%的名义总回报。

他认为,这可以通过行业基金里的均衡型(balanced)选项实现。

均衡型基金过去25年年均回报约6.5%;过去15年年均约7.5%。

麦金托什说,这就是为什么年轻人要特别看清自己super选了什么投资档位。

她说,很多人第一份工作开super时,默认会落在均衡型。但在行业基金里,往往还有高增长选项,年回报可能多1到1.5个百分点。别小看这点差距,拉长到50年,最终余额会差很多。

波奇诺克还说,到了30多岁,投资策略的重要性会变得更突出。若你有自管退休金(SMSF),为了追求更高余额,有时会考虑在super里借钱投资。但借钱(也叫杠杆)风险很大:

市场上涨时会把收益放大,市场下跌时也会把亏损放大。

我该不该多交点super?

要进前25%,起薪门槛并没有你想的那么夸张。

波奇诺克说,假设通胀年均2.6%,21岁起薪8.1371万澳元,到25岁就能进前25%(按AMP数据口径)。但如果你想在40岁进前25%,起薪只需要7.3415万澳元;要在60岁进前25%,起薪大约8.9902万澳元。

但要注意:AMP这份数据不是预测,而是基于“现在真实余额”的统计,所以也包含了旧规则时代的影响。

以前的规则允许人们往super里做更大额的一次性缴super,现在已经不那么允许了。即便如此,这份数据仍能用来理解:复利是怎么把余额越滚越大的。

在你把更多储蓄塞进super之前,也要考虑现实:人生还有很多地方需要用钱。如果你要买第一套房,你需要把钱放在一个不被锁那么久的地方,而不是都压进super里。

要进前5%,要么起薪得高得离谱,比如17.786万澳元,这对大多数人不现实;要么你得从很年轻就每年把3万澳元的优惠缴super上限打满,并且长期坚持。波奇诺克的分析显示,如果你能稳定做到这一点,你在任何年龄段都能站进前5%。

但在你承诺这么做之前,也要记得:如果Rachel或Ravinder想买房、想旅行,她们都需要一部分资金放在更灵活的储蓄工具里,而不是全锁进super。

如果你确实有“真正的多余钱”,再额外缴super就是另一条路。麦金托什说,这种额外缴super更适合发生在你年纪更大、生活更稳定的时候,比如来自奖金或继承。

她说:“30多岁的人,谁知道生活会发生什么?把钱过度锁进super,会导致你真正需要现金时拿不出来,所以要找到平衡点。”她还补充,优惠缴super对那些离退休更近、也能接受资金流动性变差的人,更有价值。

前25%和前5%的差距,到底靠什么拉开?

波奇诺克说:“进前5%不是靠运气,而是设计出来的。越早缴super越有惯性,更高回报会加速复利,适度杠杆能压缩时间。这是规划,不是碰巧。”

他强调,前5%的人更早开始行动,并不一定在20多岁就赚得更多。

他说:“顶级余额靠的是长期稳定,而不是后期补救。把上限用满、维持回报效率、别太早降低风险,比晚一点再努力更重要。”

他再次强调:收入增长有规划、支出受控、回报目标明确,进展就能重复复制。

对那些更想冲“前1%”的人,弗莱格说他做不到细分,主要因为税务局也没提供这部分数据。

他说:“按我们的做法,你也很难对前后5%做可靠外推。”

但至少,知道“前5%从哪里开始”,已经能帮助你判断自己离目标还有多远。

来源:

https://www.afr.com/wealth/super ... age-20251230-p5nqni

Andrew HobbsWealth reporter

Jan 16, 2026 – 3.57pm

|

|

一个本地老警察指点的实用居家防盗知识 (2023-5-9) Evo

一个本地老警察指点的实用居家防盗知识 (2023-5-9) Evo

发表于 2026-1-17 10:36

发表于 2026-1-17 10:36

发表于 2026-1-17 10:47

发表于 2026-1-17 10:47