|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

彭博社:美债突然像风险资产一样交易,对特朗普发出了强烈的警告

在华尔街,长期以来美国国债一直被视为“零风险”的安全资产。

每当市场恐慌时,投资者都会第一时间涌入美债避险,无论是金融危机、911,甚至是美国信用评级被下调时,都是如此。

但如今,在总统特朗普对全球贸易发起全面攻势的背景下,美债“全球避风港”的地位正受到质疑。

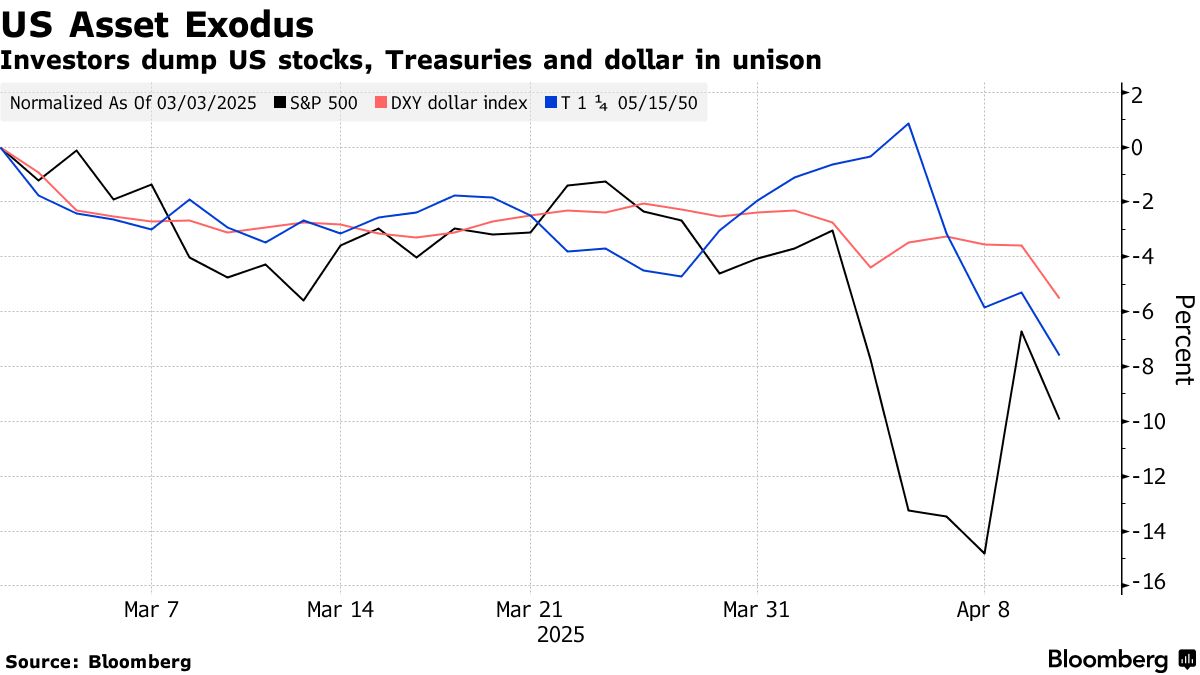

近几天,尤其是长期美债的收益率猛涨,而美元则大幅下跌。更令人不安的是,美债的走势越来越像风险资产。投资者常常一边疯狂抛售股票、加密货币等风险资产,一边也抛售10年期和30年期美债,导致价格下跌、收益率上升。

有时甚至是美债和这些资产一起上涨或一起下跌。

换句话说,美债本身也开始像风险资产那样波动。

正如前财政部长萨默斯(Lawrence Summers)所说,它们现在的走势更像是“新兴市场国家的债券”。即便这种异常走势最终随着股市波动趋稳而缓解,华盛顿也已经收到了一个警告信号:

投资者对美债的信心已经不能再视为理所当然,尤其是在美国经历多年的借债狂潮、债务飙升之际,而总统又在大肆重写国内外政策规则、激怒美国最大债权人之时。

这对全球金融体系影响深远。美债作为“全球零风险资产”,不仅是定价股票、主权债和房贷利率的基准,也是每日数万亿美元借贷的抵押品。

《格兰特利率观察》的创始人吉姆·格兰特(Jim Grant)表示:“美债和美元的强势,来源于全球对美国财政和货币管理能力的信任,以及对其政治和金融制度稳健性的信心。而这种信心可能正在重新评估中。”

周四,美股、美债和美元齐跌,引发市场对外国投资者正在集体撤出美国资产的担忧。

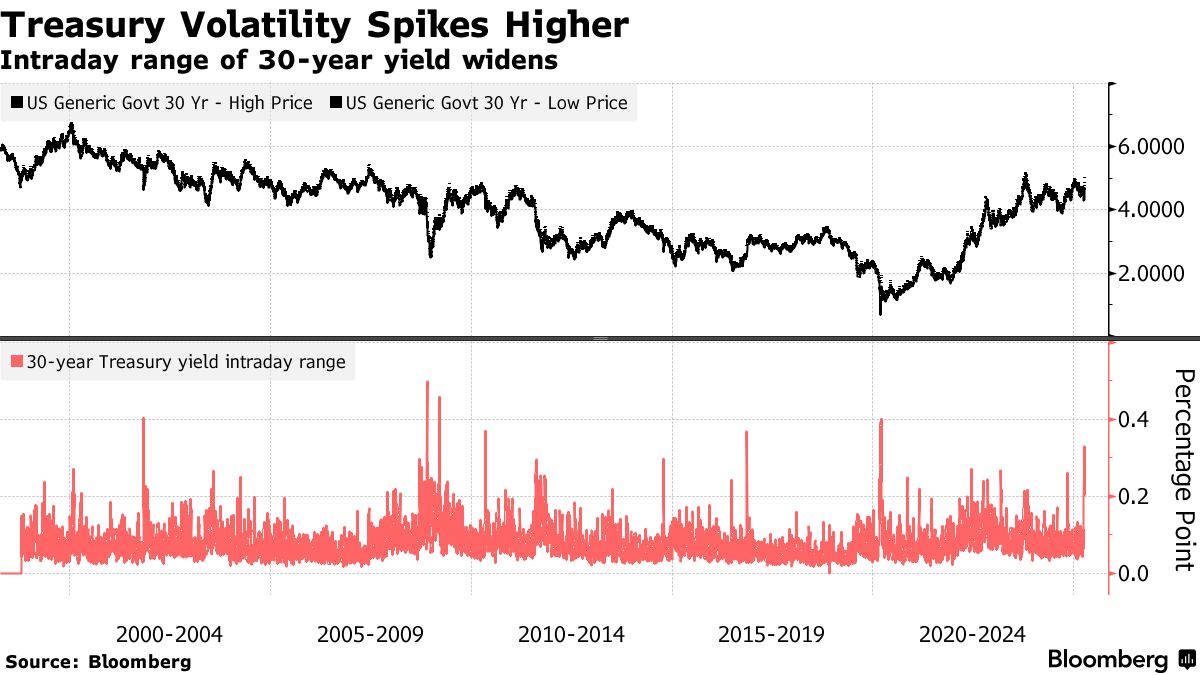

30年期美债收益率飙升13个基点至4.87%,美元兑欧元和瑞士法郎创十年来最大单日跌幅。

周五的抛售行情仍在持续。

荷兰国际集团(ING)利率策略师加维(Padhraic Garvey)说:“美债现在不像避风港。如果我们陷入衰退,收益率可能会下行。但从当前的情况来看,美债正在被视为‘带毒资产’,这是个危险信号。”

“恶性循环”

并不是所有人都相信投资者真的在失去对美债安全性的信心。

派杰公司全球资产配置主管、本身也是前美联储经济学家的达勒姆(Benson Durham)进行了自己的分析。

他将美债关键市场指标与欧洲的进行了对比,发现近期投资者对美债的风险溢价要求并未显著上升。

另一些人认为,近期美债抛售是技术性因素主导的。比如一些对冲基金正在平掉原本押注于美债与利率掉期或期货合约之间价格差异的杠杆交易。

财政部长贝森特在本周早些时候接受福克斯商业频道采访时也支持这一观点,他表示,大型杠杆基金因亏损而被迫平仓。一旦这些交易完成,市场将恢复稳定。

贝森特说:“我认为这不是系统性问题,只是一次不舒服但正常的去杠杆过程”。

周四的一次30年期美债拍卖也表现强劲,投资者认购了220亿美元债券,支持了“美债依然具有吸引力”的观点。

尽管如此,一些人仍认为,市场对特朗普关税政策将如何影响经济增长和通胀的担忧,正在推动大量资金撤离、甚至连高质量资产都被清仓。

达勒姆说:“人们对当前经济管理的担忧是合理的。但至少现在还看不出投资者在特别惩罚美资资产。”

这并不意味着市场表现正常。

自4月2日特朗普宣布扩大对几十个国家的关税以来,美股已下跌7%。但令人意外的是,30年期美债收益率却反而上涨了约40个基点,在上世纪70年代以来的历史数据中,这种同时大幅下跌和上涨的组合仅出现过五次。

长期利率的飙升给特朗普“减税+缩赤”的目标带来风险。正因如此,特朗普周三宣布暂停对多国加税90天。

他还说:“即使股市大跌,长期利率却在飙升”。

萨默斯本周在社交媒体上写道,“全球金融市场正把我们当成有问题的新兴市场对待。考虑到美国政府的债务、赤字和对外资依赖,这种趋势可能会引发各种恶性循环。”

如果外国投资者继续撤出,对美国的打击将是沉重的。据阿波罗全球管理公司首席经济学家斯洛克(Torsten Slok)估计,外国持有约7万亿美元美债、19万亿美元股票和5万亿美元公司债,占美国金融市场总量的20%到30%。

如果出现“买方罢工”,美国融资成本可能会长期居高不下。

三年前,英国首相特拉斯提出无资金支持的减税方案,遭投资者强烈反对,英国国债收益率飙升至今仍未恢复,而英镑也未从脱欧后的跌势中反弹。

富达国际投资组合经理戈希尔(Shamil Gohil)说:“市场对特朗普政策朝令夕改的方式失去了信任,这无疑增加了不确定性溢价。庞大的财政赤字会继续引发对债务可持续性的担忧,投资美债可能会要求更高风险溢价。”

宏利投资管理公司资深投资组合经理图夫特(Nathan Thooft)说,美债在全球仍具有质量和深度优势,但近期事件确实削弱了市场信心。

他说:“过去十年市场面临的许多挑战,通常是美国之外的政策或地缘政治造成的。但这次不一样,人们对美股和美债都失去信心,其中一部分可能是永久性损害。”

不同之处还在于,美联储现在不太可能出手降息来救债市,因为它担心关税可能推高通胀。

贝莱德公司(BlackRock)投资经理布朗巴克(Russell Brownback)说:“你不能再指望长期美债作为对冲工具了。这就是我们现在面临的固定收益市场新格局。”

来源:

https://www.bloomberg.com/news/a ... ?srnd=homepage-asia

By Ye Xie, Liz Capo McCormick, and Michael Mackenzie

11 April 2025 at 12:50 pm AEST

Updated on 11 April 2025 at 1:53 pm AEST

|

评分

-

查看全部评分

|

旅途人生 人生旅途 (2023-4-19) 士多可

旅途人生 人生旅途 (2023-4-19) 士多可  吃喝玩乐悉尼美食好推介,1楼目录,29楼重头推荐tetsuya更新咯~ (2007-12-19) 化化化化

吃喝玩乐悉尼美食好推介,1楼目录,29楼重头推荐tetsuya更新咯~ (2007-12-19) 化化化化

发表于 2025-4-12 08:33

发表于 2025-4-12 08:33

发表于 2025-4-12 08:37

发表于 2025-4-12 08:37