|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:如何通过super拿到最高19.75万澳元的税务抵扣

现在正适合提前规划,抢在6月报税季前把准备做足。下面是2026年值得参考的10种退休金(super)缴费策略指南。

我们进入了新的一年,也进入了财年的下半段。

这正是回头检查目标、比如退休金缴费计划的好时机。

你可以考虑的做法有不少,包括工资牺牲(salary sacrifice)、补缴(catch-up contributions),以及和配偶分摊缴费(splitting contributions)。

有少数纳税人甚至可能把最高19.75万澳元塞进退休金账户。

我后面会解释怎么做到。

首先要明白,往退休金里缴费可能带来很可观的税务优惠。如果你年收入在19万到25万澳元之间,通常是税务优惠最明显的区间。

你每把1澳元转进退休金,就可能省下32%的税。

原因是你的边际税率(加上Medicare levy)是47%,而退休金基金通常只按15%缴税。

第二点是,不管你这次缴费能不能抵税,只要钱进了退休金账户,之后的税负通常都很低,甚至可能几乎不用交税。

但代价是,这笔钱一般要等到你大约60岁才能动用,这是澳洲退休金制度的基本交换条件。

而且,政府给优惠也有上限。

下面是今年值得看的10种退休金缴费策略。

1)优惠缴费(Concessional contributions)

优惠缴费的年度上限是3万澳元。你可以通过和雇主做工资牺牲,用税前收入缴;也可以自己额外缴一笔,然后在报税时申报抵扣。雇主强制缴纳的12%也算在这3万澳元上限里。

如果你的收入加上优惠缴费合计超过25万澳元,你每缴1澳元通常只省17%的税,因为超出门槛的部分还要再交15%的额外税,这叫Division 293 tax(第293条税)。

再往下看,年收入4.5万到13.5万澳元的人,每1澳元大约省17澳分;年收入13.5万到19万澳元的人,每1澳元大约省24澳分。

年收入低于4.5万澳元的人,往退休金里多缴的税务收益不大。但如果你收入低于3.7万澳元,且至少10%收入来自工作或生意,你能拿到“低收入退休金税收抵扣”(low-income super tax offset),把你缴费时被扣的15%税退回来,最高可退500澳元,直接打进你的退休金基金。

从2027年7月1日起,这个收入门槛会提高到4.5万澳元,最高补贴会提高到810澳元。

如果你是67到74岁,想为个人缴费申报抵扣,你必须满足工作测试(work test):在30天内完成40小时的有偿工作。

如果你不满足工作测试,但你在2024-25财年满足过,而且你在2025年6月30日的退休金总余额低于30万澳元,你可能可以用“工作测试豁免”(work test exemption)来缴费,但前提是你以前没用过这项豁免。

一般来说,你可以一直缴到你满75岁那个月结束后的28天内。

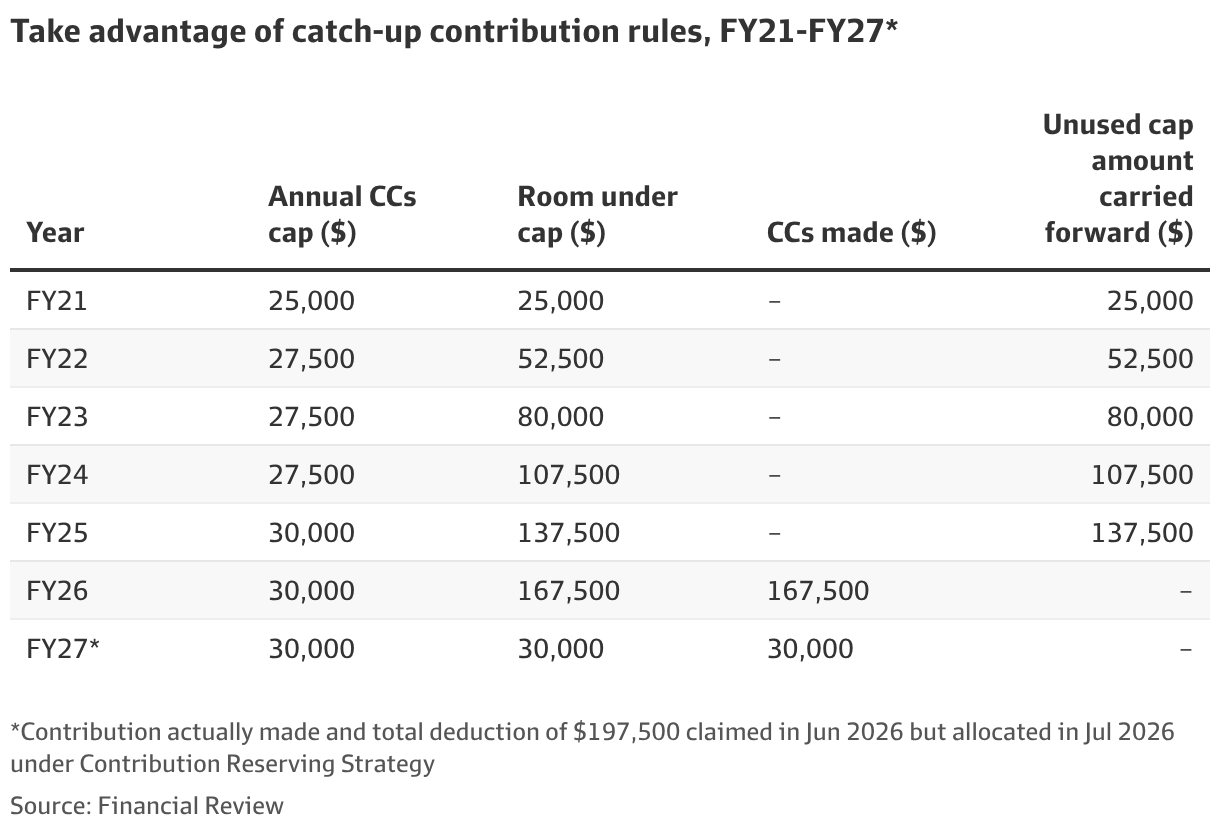

2)补缴优惠缴费(Catch-up concessional contributions)

如果你上个财年没用满3万澳元上限,或者你在2021-22到2023-24每年没用满2.75万澳元上限,或在2020-21没用满2.5万澳元上限(这些上限会随通胀调整),那没用完的额度今年可以补上。前提是你在2025年6月30日的退休金总余额少于50万澳元。

没用完的上限额度可以往后滚动5年,所以2025-26是最后一年可以用掉2020-21那部分未用额度。典型的“过期作废”。

你可以提高工资牺牲额度,或自己多缴一笔,再对应申报税务抵扣。

用未用额度是拿更大抵扣、更多省税的好办法,最多可能做到16.75万澳元的抵扣(也就是2.5万澳元×1年 + 2.75万澳元×3年 + 3万澳元×2年,含今年)。

自管退休金(SMSF)成员甚至可能在2026年6月用“缴费预留策略”做“双份缴费”,把这个数字推到最高19.75万澳元。

这套做法的原理是:你在6月做两笔各3万澳元的缴费,但只把其中一笔分配到本财年个人账户,另一笔延后到下个财年(最晚7月28日前)再分配。因为抵扣按“6月实际缴费”来算,所以优惠可以立刻拿到。

要做对,受托人必须作出决议,把其中一笔缴费延后到7月再分配,并且在基金年度报表与个人报税表提交前,向澳洲税务局递交“调整优惠缴费申请表”(Request to Adjust Concessional Contributions)。否则可能会被当成超额缴费。

能做到16.75万或19.75万澳元抵扣的人并不多,因为这通常意味着你五年里几乎没怎么缴。但确实会发生。比如:未满67岁、在2020-21之前就不再工作的人;或回到澳洲的海外人士;他们可能正想通过大额缴费来降低投资房资本利得税。只要他们在2025年6月30日退休金余额低于50万澳元,就可能用一笔很大的缴费来申报抵扣。

3)缴费分摊(Contribution splitting)

在6月30日前,考虑把你2024-25财年的优惠缴费最多85%分摊到配偶的退休金账户。

这样做可以帮配偶支付寿险保费;如果配偶更年长,也可能更早拿到免税福利;也能让你们两个人更好地把钱放进免税的退休阶段;如果你已到或超过领退休金年龄(67岁)而配偶更年轻,还可能在Centrelink资产/收入评估上更有利;或用来降低你个人余额,以应对拟议中的Division 296 tax(第296条税)。

4)非优惠缴费(Non-concessional,税后缴费)

这种缴费来自你的到手工资或个人存款,是已经交过税的钱,所以进入退休金时不再扣税,将来你自己领取或身故给受益人时通常也免税。

你缴这类钱本身没有抵税好处,但这笔钱进退休金后产生的收益一般按15%缴税,如果进入退休阶段,可能是0税。这可能比你的边际税率更低。

非优惠缴费上限是每年12万澳元。

只要你未满75岁,不管有没有工作,都可以做税后缴费,但前提是你在2025年6月30日的退休金总余额低于200万澳元。

如果你过去两个财年没有触发“提前缴费规则”(bring-forward rule),并且你在2025年7月1日时未满75岁,那么:若你在2025年6月30日余额低于176万澳元,你最多可缴36万澳元;若余额在176万到188万澳元之间,你最多可缴24万澳元。

因此,你要检查自己从2023年7月1日以来的缴费记录。特别注意:如果你曾有超额优惠缴费却没把钱从退休金里取出,这部分会被算作非优惠缴费,可能会在你不知情时触发提前缴费规则,这是很多人会踩的坑。

5)政府共同缴费(Government co-contribution)

如果条件允许,尽量让政府给你“加钱”,这是你能拿到的最好回报之一。

如果你的收入预计低于47,488澳元,并且至少10%来自工作或生意,考虑自己缴1000澳元,政府会额外补500澳元,相当于白送。但你必须未满71岁。

当你收入在47,488到62,488澳元之间时,这个政府补贴会逐步减少。

6)缩小自己房子缴费(Downsizer contributions)

从55岁起,如果你卖掉一套你或配偶持有至少10年的房子,并在过户结算后90天内把卖房款的一部分缴进退休金,你可能符合“缩小自己房子缴费”。上限是30万澳元,夫妻合计可到60万澳元。

即使你退休金余额已经达到或超过200万澳元,或者你已经75岁以上,你仍可能可以做缩房缴费。

7)配偶缴费(Spouse contributions)

你也可以为配偶缴费(配偶需未满75岁),用来增加他们的退休储蓄,或帮他们支付寿险保费。

如果配偶年收入低于3.7万澳元,而你为其缴费最高3000澳元,你可以拿到18%的税务抵扣,最多省540澳元。若配偶收入在3.7万到4万澳元之间,这项抵扣会逐步减少。能一边省税一边给配偶加退休金,是“双赢”。

8)资本利得税上限缴费(CGT cap contributions)

如果你是符合条件的小企业主,正在出售企业或“活跃商业资产”(active business asset),别忽略这项机会:你可做最高186.5万澳元的CGT上限缴费。

9)首套房退休金储蓄计划缴费(First Home Super Saver Scheme)

如果你用退休金为首套房存钱,每次缴到1.5万澳元,能更快达到该计划可提取的最高5万澳元额度。不过,要拿到这个计划的最大收益,往往需要多年持续缴费。

10)开始领取退休金(Commencing a super pension)

如果你准备开启退休阶段退休金,比如账户型退休金(account-based pension),你能转入该退休账户的上限叫“转入余额上限”(transfer balance cap),目前是200万澳元。

如果你在2025年7月1日之前就已开始领取退休金,你的个人上限会更低。你可以通过myGov进入ATO Online查询。

开始领取退休金后,你必须满足最低提取比例。如果你需要更多现金,可以考虑一次性提取一部分(partial commutation)。这样做能减少你占用的转入余额上限。

这对未来可能有帮助:

比如你之后还想把新的缴费(如Downsize缴费)放进退休阶段,或者你在配偶去世后继承其退休金,想尽量把这笔福利留在退休金体系内,但身故福利必须兑现取出或转成退休金,并且同样受你的转入余额上限限制。

现在就开始规划,抢在6月报税季之前把准备做足,时间很快就会到。

来源:

https://www.afr.com/wealth/perso ... per-20251212-p5nn8g

Colin LewisContributor

Jan 16, 2026 – 5.00am |

|

下酒的良伴-五香酱肘子(及酱骨架、卤蛋) (2009-5-29) bluesummer

下酒的良伴-五香酱肘子(及酱骨架、卤蛋) (2009-5-29) bluesummer

发表于 2026-1-19 07:36

发表于 2026-1-19 07:36

发表于 2026-1-19 08:34

发表于 2026-1-19 08:34