|

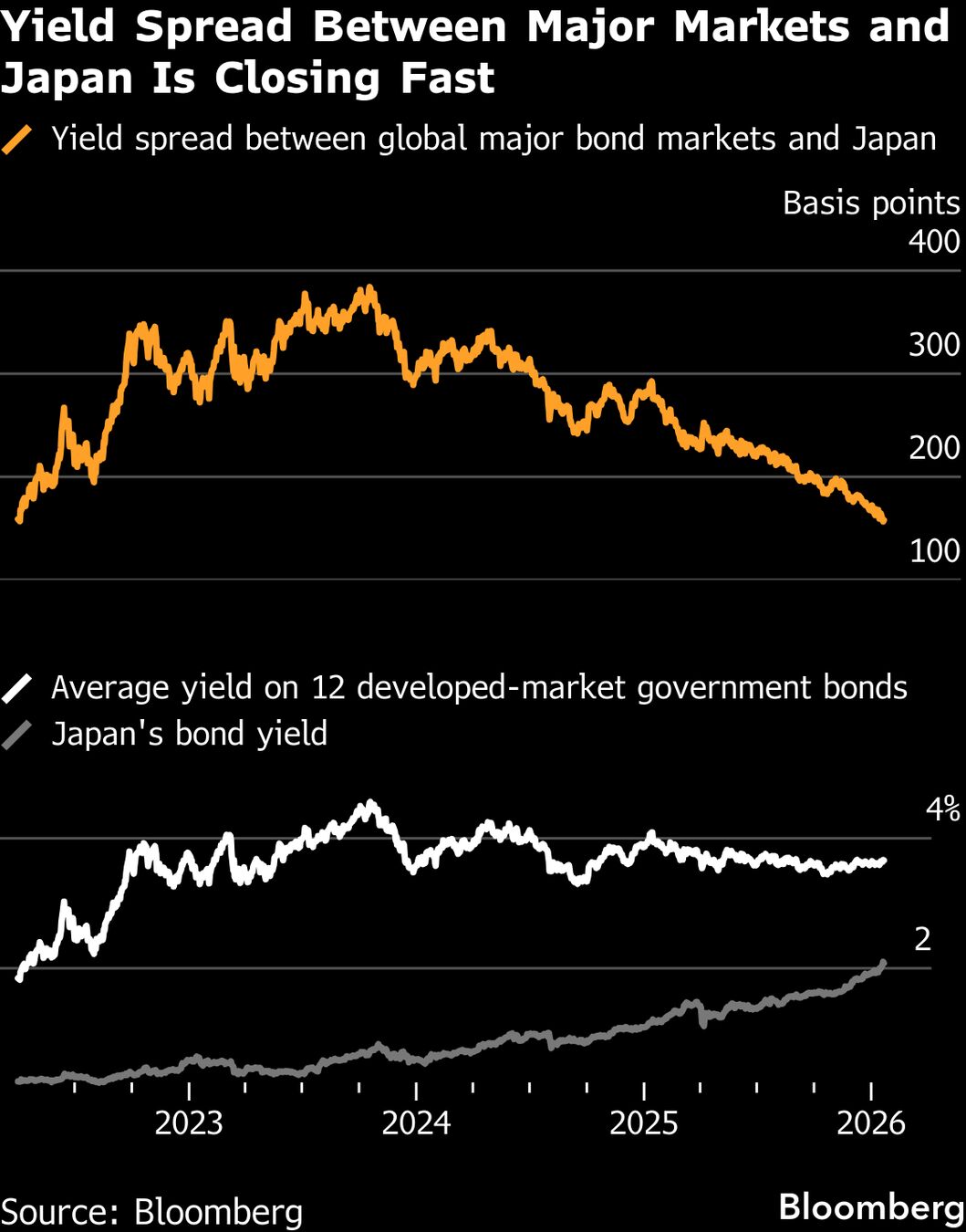

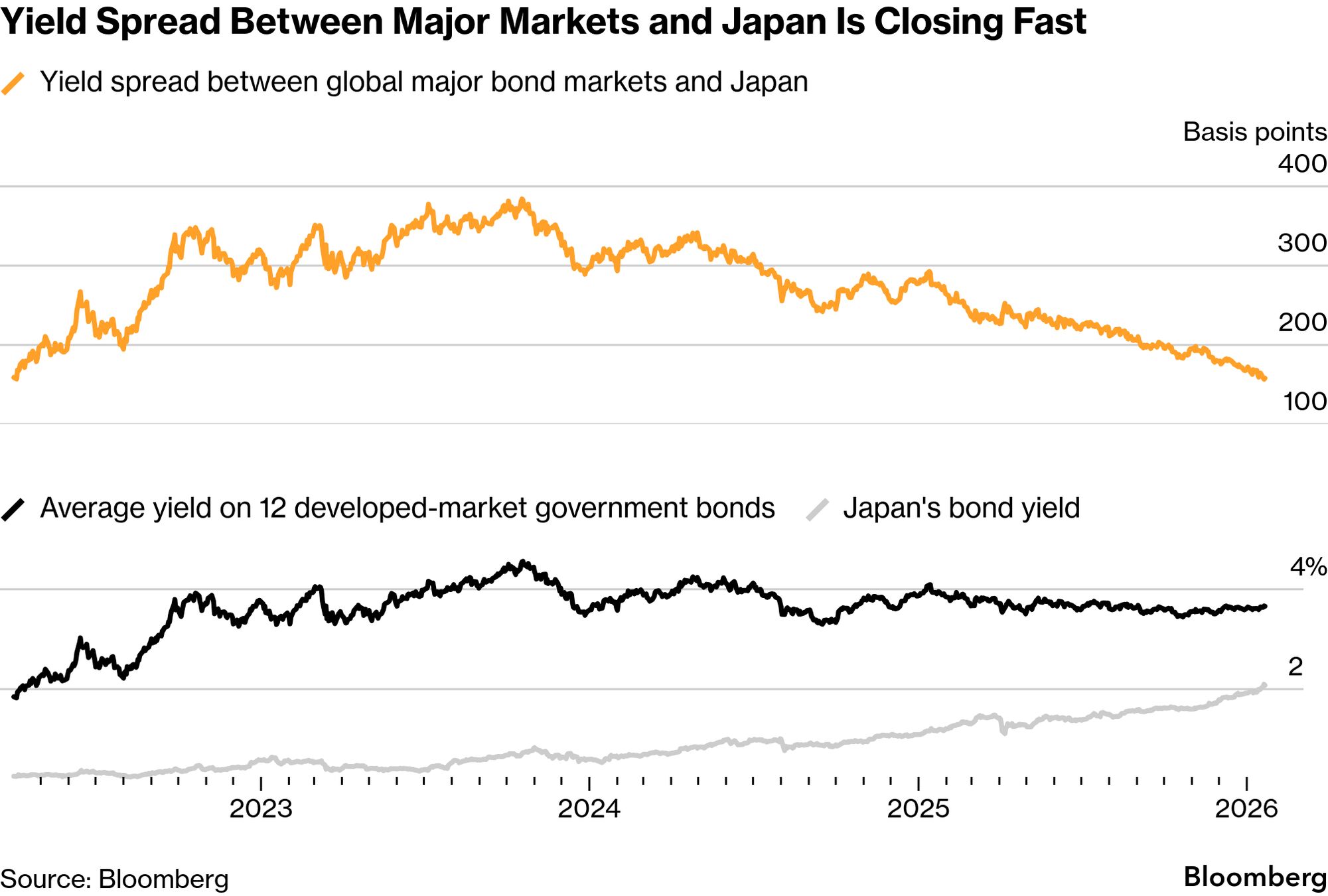

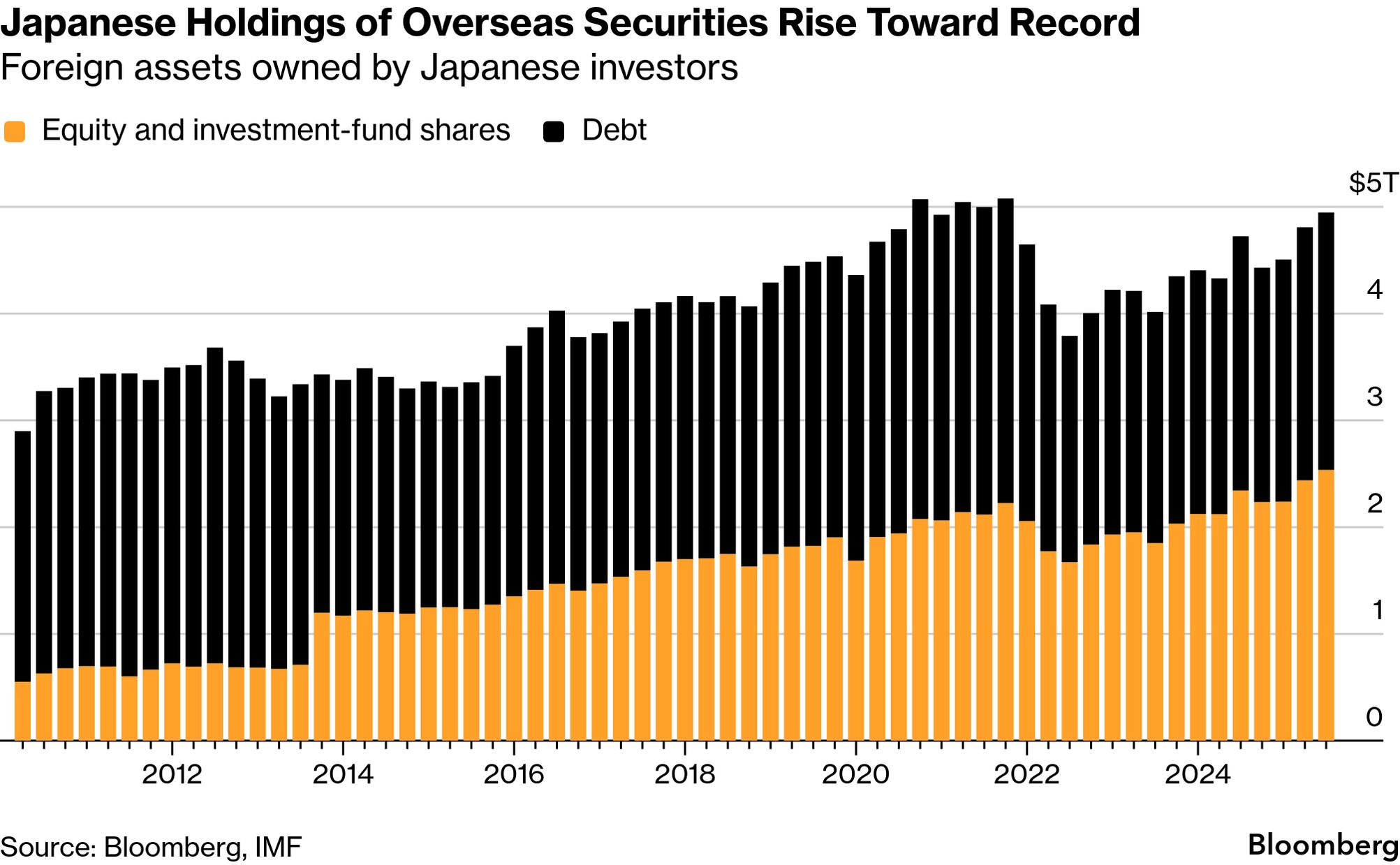

彭博社:日本国债暴跌引爆全球市场7万亿美元风险 日本国债暴跌、冲击全球金融市场后的几天里,交易员仍被这场风暴的速度和范围震住了。太平洋投资管理公司基金经理达万(Pramol Dhawan)感叹:收益率在“单个交易日”就跳升了0.25个百分点,“你想想这意味着什么”。 在过去的日本国债市场,这样的涨幅往往要花上几周,甚至几个月,才会一点点挪出来。21世纪的大部分时间里,日本国债市场极其平稳,利率长期趴在接近零的低位。全球投资者因此把东京视为“便宜融资来源”,也是全球动荡时的“稳定锚”。 但上周的抛售潮,再加上日元的大幅波动,清楚说明:那样的时代结束了。日本长期沉睡的通胀已经抬头,而且日本首相高市早苗正推动财政刺激方案,这会让本已高得让人不安的政府债务进一步膨胀。结果,投资者拼命把国债收益率推到过去难以想象的水平,最长期日本国债收益率超过4%。这也给美国、英国和德国等地的利率带来上行压力。 随着日本朝2月8日的突然大选冲刺,交易员已做好迎接更剧烈、甚至失序波动的准备。因为高市以及她的对手都在竞选中主张更宽松的预算。对全球市场更长期、也更大的担忧是: 日本收益率走高成为“新常态”后,国内投资者可能会把更多资金搬回本土。 日本有约5万亿美元资本部署在海外,这还没算上海外资金借入日元、在全球资产上做交易的规模。 三菱日联资产管理公司执行首席基金经理小口正幸说:“这是一个新时代。我不认为日本收益率涨得够了。这只是开始,未来可能还会出现更大的冲击。” T. Rowe Price的侯赛因(Arif Husain)把日本利率上行形容成金融市场的“圣安德烈亚斯断层”,每一次震动都会引发猜测:更大的那一下什么时候来。自日本央行在2024年3月结束负利率试验后,规模达7.3万亿美元的日本国债市场抛售更频繁、也更猛烈,期间已有9次的跌幅超过“均值两个标准差”以上。 即便放在这种背景下,周二的抛售仍格外刺眼。超长期债券暴跌,使整个日本收益率曲线的市值蒸发约410亿美元。此前,高市宣布提前大选,以巩固权力,并确保她“高支出+减税”的议程获得支持。40年期国债收益率冲破4%并创纪录,30年期收益率更是飙升超过0.25个百分点,相当于过去5年日均波动范围的8倍。 这场冲击迅速传导到全球,拖累美国国债价格,并意外成为在瑞士达沃斯开会的金融大佬关注焦点。 他们原本在讨论今年地缘政治的历史性震荡。当天收盘前,美国财政部长贝森特致电日本财务大臣片山五月,警告她这轮抛售已波及美国市场。 高盛集团的一份分析称:每出现10个基点的“日本国债特有冲击”,就会让美国等地收益率承受约2到3个基点的上行压力。 东京的动荡交易一直持续到周五。日本央行行长植田和男表示,央行可能买入国债以稳定市场。此话一出,长债价格反弹,但日元却大幅下跌,凸显日本市场像“打地鼠”一样: 交易员不断测试当局能否压住市场对国家金融健康的担忧。 随后,日元又迅速转向走强,因为东京交易室开始流传“日本政府可能干预汇市”的猜测。之后有消息称,纽约联储联系了金融机构,询问日元汇率情况,这对所有做空日元的人来说,是一个强烈信号:美日两国当局可能正在准备干预。对一些人而言,这也再次显示特朗普政府担心:日本的麻烦会威胁美国市场。 品尼高投资管理公司(Pinnacle Investment Management)首席投资策略师多伊尔(Anthony Doyle)说:“如果日元大跌,日本就必须保卫它。最快的手段是卖外汇储备,包括卖美国国债。这就会让‘日本问题’在最不合适的时候,变成‘美国收益率上升’。” 日本市场的摩擦其实积累已久。第一次重大警报出现在2024年年中,当时第二次加息让日元猛涨。全球股市和债市下跌,因为投资者急着平掉规模高达1.1万亿美元、靠“低成本借日元”建立的头寸。 日本央行随后安抚市场,称会采取渐进方式,从开始加息算起两年后,政策利率也才0.75%,这让局面暂时平静。但也鼓励投资者再次借入日元,去买日本以外收益更高的资产,这种策略被称为“套息交易”(carry trade)。与此同时,日本央行继续缩减买债规模,市场出现缺口,而国内大型买家补位速度很慢。 去年,日本国债市场的错位几乎是月月加重:一边是日本通胀居高不下,另一边是特朗普重返白宫让全球陷入经济不确定性。投资者对日本央行该怎么做意见分裂,国债拍卖中买家开始缺席。 在市场动荡中,生活成本引发的不满持续发酵,最终导致时任首相石破茂下台。在经历了长达二十年、物价下行的漫长时期后,日本2025年核心通胀升至3.1%,这是连续第四年涨幅超过日本央行2%的通胀目标。 高市在10月接替石破时承诺:将用疫情以来最大规模的刺激来安抚选民。 此后,债券抛售进一步加速,并在上周演变为混乱。 抛售在不到三个月里,把30年期收益率最多推高了75个基点,升到超过3.8%的高位;而在此前,这样的涨幅几乎用掉了整整一年。 住友三井DS资产管理公司全球固收团队首席组合经理国部信二说:“高市上台后,市场似乎对收益率上升没那么在意。财政状况正在引发信誉问题。” 冲击之后 这次日本国债冲击,很可能不会是最后一次。 尽管投资者已拉响警报,但高市的支出立场在选民中很受欢迎,她的政府也看不出会向市场低头。财务大臣片山上周表示,她与全球顶级金融机构会面后得到的反馈是:他们会继续把资金投向日本。 在极端情况下,一些投资者把日本目前的局面,与英国2022年特拉斯(Liz Truss)政府的崩盘相提并论。当时一份考虑不周的预算引发了债市危机。 纽伯格伯曼基金经理兰乔尼(Ugo Lancioni)说:“危险在于,日本曾是一个几乎不动的市场,而现在的波动大得惊人。市场最终会找到均衡利率,但看起来我们还没到那一步。 你可以叫它‘日本特拉斯时刻’:货币下跌,长端收益率开始有点失控。” 巨额债务 通胀正在帮助日本缓慢减轻债务负担,但政府借款占GDP比重仍约230%,是七国集团里最高的。 任何把焦点拉回这一点的消息,比如高市提出暂停食品消费税的计划,都会让国债情绪转差。过去这影响不大,因为日本央行大量买债、压住收益率;但现在不同了,央行正逐步退出市场。 另一个关键变化是:全球投资者的影响力在上升。这类资金通常进出更快,不像本土长期持有人那样稳定。虽然外资持有日本国债的总量仍远小于日本本土资金,但在持续增加。更重要的是,交易数据显示:外资如今占到每月现券交易量的大约65%,而2009年只有12%。 安联全球投资驻东京的组合经理里特纳(Stefan Rittner)说:“日本国债市场正处在脆弱的转型期。” 他提到,日本央行退场、流动性偏低,再加上来自海外的资金可能“放大对宏观和政治变化的反应”。 流动性不足在长久期债券上最明显,但影响不止于此。周二,只用了在市场最关注的30年期国债上约1.7亿美元的成交,以及在40年期国债上约1.1亿美元的成交,就点燃了更大范围的崩盘。 临界点 收益率要涨到多高,才会让日本投资者大规模把资金搬回国内,这个临界点仍不清楚。但很多大型机构已经更看好本土市场。 日本第二大银行住友三井金融集团上周表示,将大幅重建政府债券投资组合,并相应减少海外市场配置。该集团全球市场负责人永田有宏在采访中说:“我以前一直喜欢投海外债,但现在不了。现在只想要日本国债。” 去年,日本30年期国债收益率已经高于德国和中国同期限收益率。高盛集团最近的一份交易报告还暗示:在某个阶段,日本同期限收益率将上升到接近美国国债的水平。 收益率上行也体现在备受关注的10年期国债上,它对金融市场各类融资成本至关重要,过去还是日本央行“收益率曲线控制”框架的核心。三菱日联的小口说,如果日本不出现某种政策转向,10年期收益率至少还可能再跳升1.25个百分点,达到3.5%。 就连一向保守的日本寿险公司也开始重新评估几十年来对海外市场的依赖,因为本土收益率变得更有吸引力。这些寿险机构持有超过2万亿美元等值的证券。明治安田生命保险公司投资规划与研究负责人北村健一郎说:“毫无疑问,最终会出现一个买入机会。” 马尔伯勒投资管理公司组合经理阿西(James Athey)说,资金回流问题是全球市场“房间里的大象”。阿西表示:“从经济账看,日本投资者回流的动力已经非常强。但历史告诉我们,他们不会一窝蜂冲进去。最近一些新闻说住友三井想增加日本国债敞口,这种‘小步尝试’反而是好现象。” 在投资者评估这份不确定性时,市场还有另一个风险源:套息交易。汇率波动只是其中一个威胁;另一个大问题是,日本利率什么时候会高到让这套策略玩不下去。瑞穗证券估计,这套“用日元融资”的玩法规模约4500亿美元。 安莫瓦资产管理公司首席全球策略师芬克说:“便宜日元一直是全球套息交易最后的堡垒之一。”她表示,如果央行加快加息,可能会把全球风险资产价格压低。 周五,日本央行维持基准利率不变,同时上调了对更高通胀的预期。 阿西说:“日本把自己放在了非常脆弱的位置。如果当局干脆无视这些变化,市场就可能变得非常失灵,到那时他们将不得不在更糟糕的局面下被迫出手。”         来源: https://www.bloomberg.com/news/f ... ?srnd=homepage-asia By Mia Glass, Ruth Carson, and John Cheng January 26, 2026 at 9:00 AM GMT+11 |