|

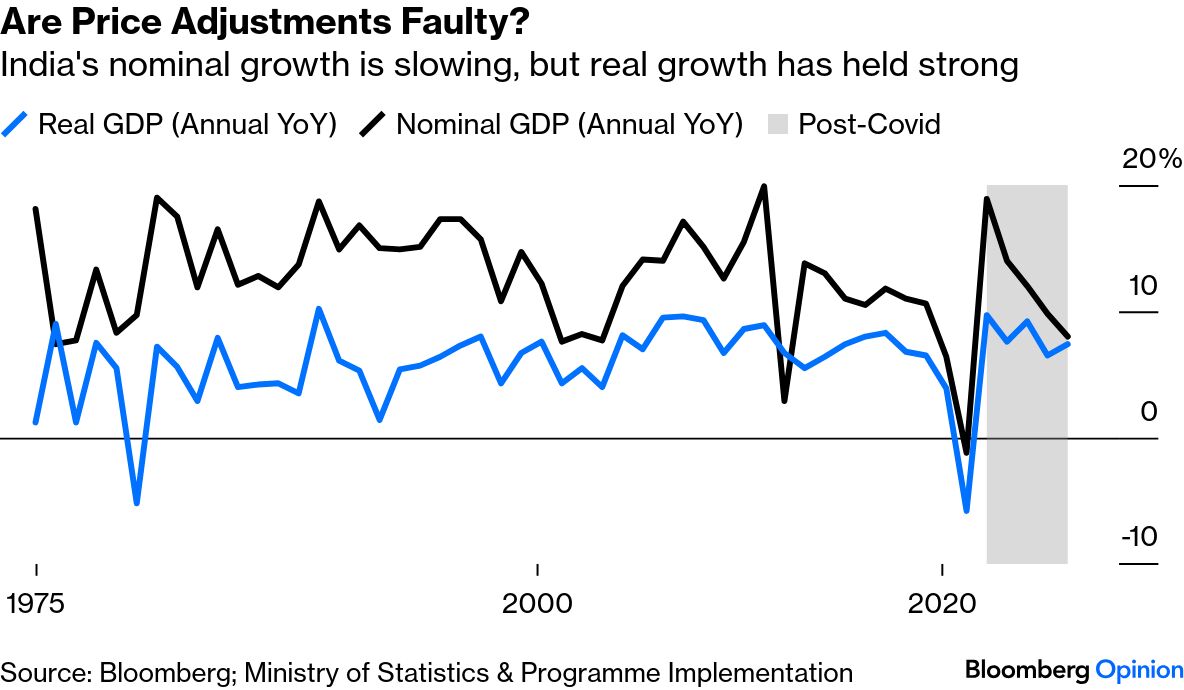

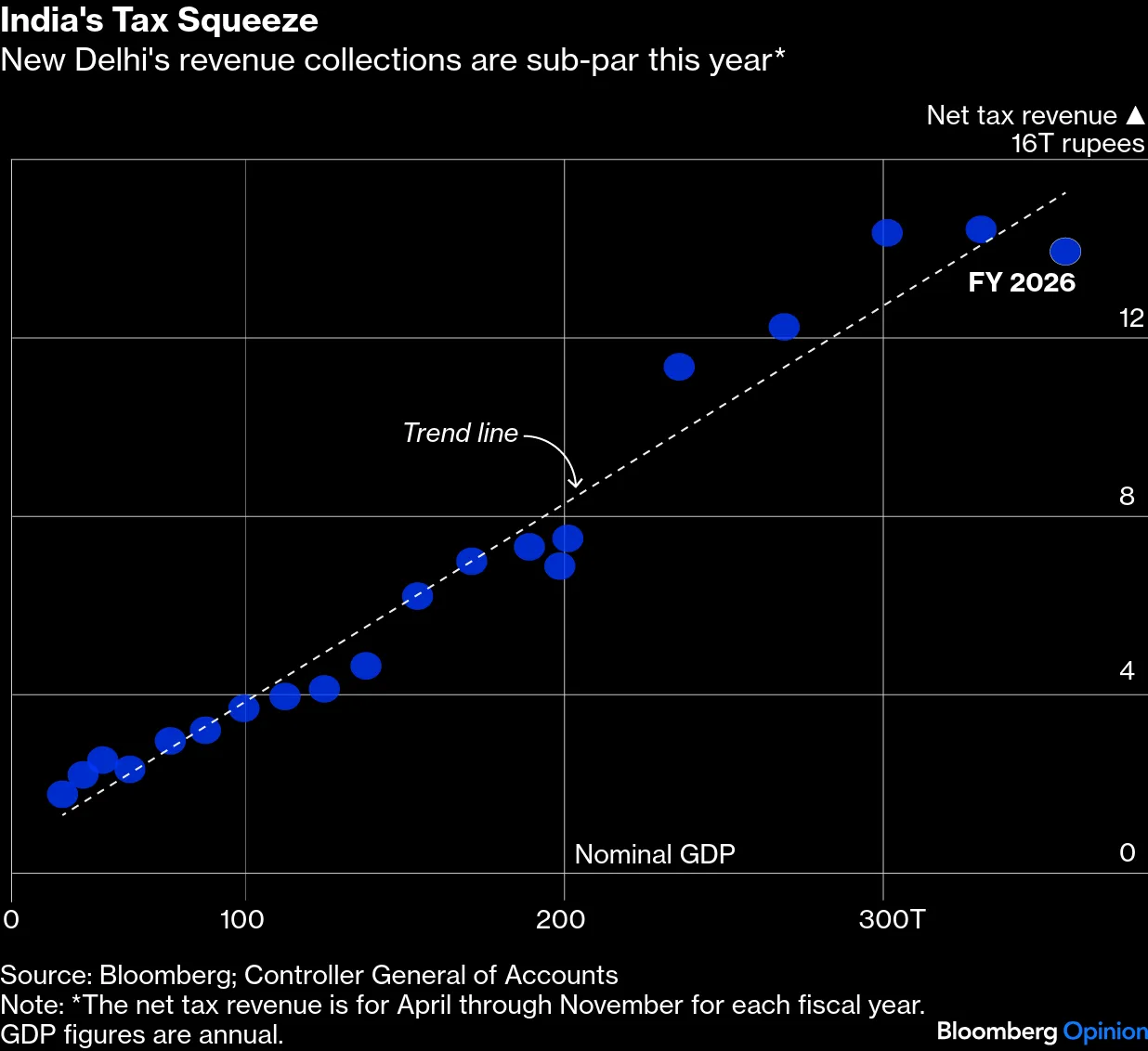

彭博社:印度经济增速有7.4%,但税收去哪儿了? 印度再次成为全球增长最快的主要经济体,哪怕它因为购买俄罗斯石油而遭到美国高额关税惩罚。但资本正在外流,卢比走弱,企业不愿加大投资,税收增长也在掉链子。 其中,税收问题最“要命”,因为它对政府眼下的财政压力影响最大。税收是实打实的到账数字,而国内生产总值(GDP)更多是统计推算。负责核算的部门预测,GDP增速会从此前的6.5%加快到7.4%。可在本财年前8个月里,新德里的净税收收入,连它预计到3月31日能收上来的总额的一半都不到。 2月1日将公布新的联邦预算,债券市场已经开始紧张。9月政府下调了消费税,但如果这波“减税刺激”没能持续带动经济活动,政府收入的缺口可能就会让投资者来“补洞”。 麻烦的是,如果真实经济状况没数据看上去那么漂亮,事情会更复杂。印度GDP统计一直被诟病:基准年偏旧、依赖的企业数据库并不能直接覆盖非正规经济活动,这些方法论问题大家早就知道。很多企业过去把“亮眼增速”当路标,最后却发现现实并没有那么热闹。 还有第三个让人困惑的点:名义GDP(按现价算)自疫情后、报复性需求消退以来明显变慢;但实际GDP(扣除通胀)却依旧强劲,这让人怀疑:官方数据对价格变化的影响,可能没抓准。 下个月底政府预计会发布一套新的GDP序列,上面这三类问题都可能被处理。即便改完也未必堵住所有批评,但至少有望更准确地告诉外界: 这个拥有全球最多人口的国家,增长到底是在走高还是走低。 这会对政策制定者非常关键,因为他们现在某种程度上属于“摸黑开车”。比如央行行长看到“高增长+低通胀”,就认为经济处在难得的“金发女孩”区间,不冷不热刚刚好。但如果像孟买券商Systematix的经济学家辛哈(Dhananjay Sinha)等人所说,真实情况更像是“税收弹性弱、财政空间在缩小”的僵局呢? 税收不及预期,未必会让全年赤字一下子爆表,政府大概率仍会把它控制在预算设定的相对水平附近,即GDP的4.4%。但政府会怎么“勒紧裤腰带”,就会影响下一财年的增长:比如踩刹车减少资本开支,或把压力更多甩给各邦政府。 印度28个邦最近被要求承担新版农村就业项目40%的成本。可它们本就因莫迪政府下调全国商品与服务税而资金吃紧。GST降税原本想在美国严厉关税压力下刺激消费,但实际效果更像是短期推高了节庆季的汽车和家电销量。银行在满足零售贷款新增需求后,流动性变得紧张;在缺少低成本存款的情况下,它们也不太愿意接下更多邦政府债券的供给。 债市“盯梢者”对通胀倒不担心:消费者物价几乎没怎么涨。反过来,真正让人担心的是另一面:农村价格低迷,可能意味着乡村收入增长乏力、需求偏弱。11月之前税收同比下降3.4%,债券投资者不会轻易忽视。 2013年,美联储收紧宽松(taper)暴露了印度财政与货币政策的脆弱性。如今那种“脆弱的阴影”又出现了,只是诱因不一样。 这一次,担忧更偏政治层面。美国商务部长卢特尼克最近的表态暗示,特朗普政府并不打算尽快给印度50%关税“松口”。 这让新德里面临预算抉择:是迎合国内股市投资者、猛冲增长?还是更强调财政克制,以压住借贷成本上升,不只是政府自身,也包括私营部门?两边都不好选。     来源: https://www.bloomberg.com/opinio ... ?srnd=homepage-asia January 13, 2026 at 6:00 AM GMT+11 By Andy Mukherjee |