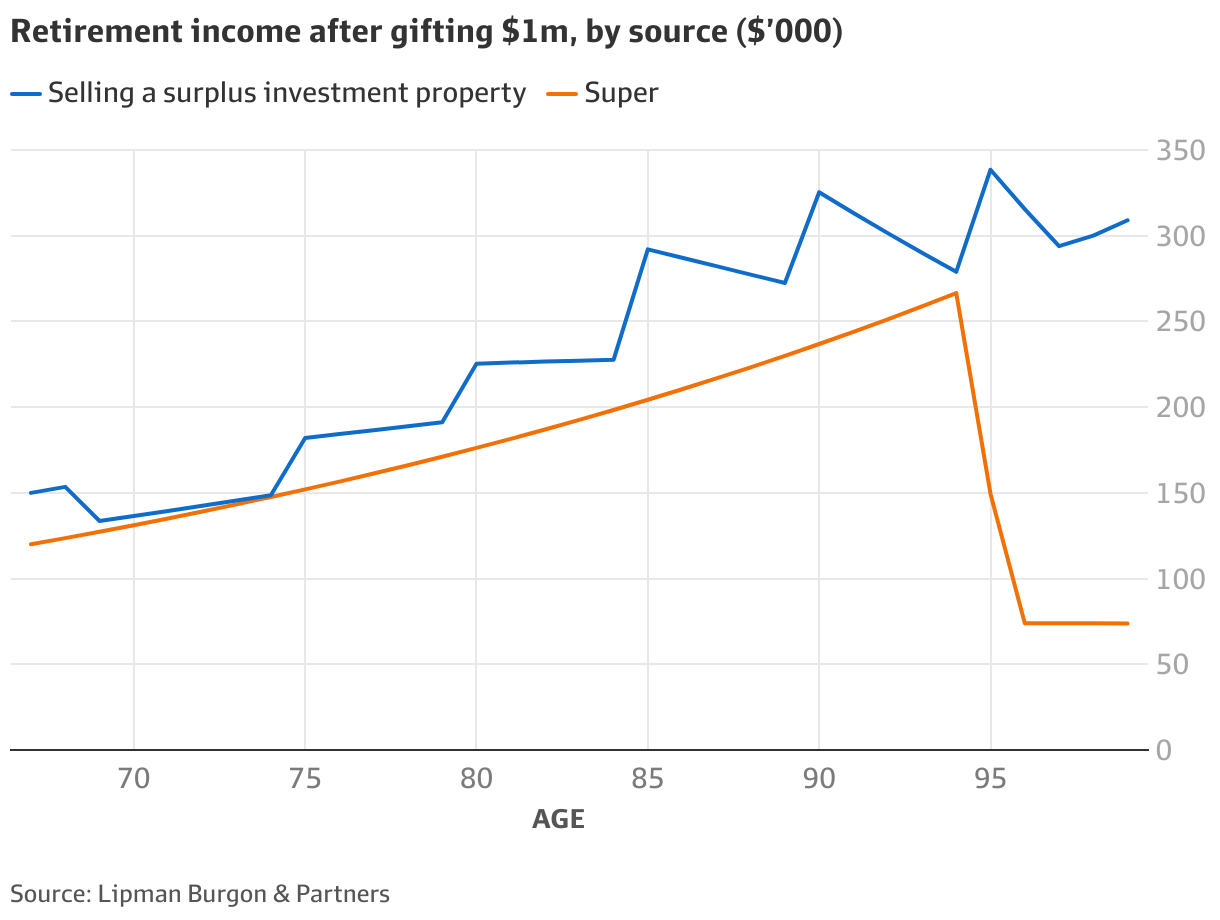

|

澳洲金融时报:把钱给孩子的正确方式(以及两种很糟的做法)是啥? 怎么用“爸妈银行”帮孩子圆买房梦,同时不伤自己的退休安全,也不让家族资产暴露在风险里。 提前把钱给孩子,可能是让家族财富变厚的一种很有效的方法。 算一算:你最多能给多少,才不会影响自己的退休生活。 这是布里斯班理财公司Solace Financial联合创办人奎因兰(Scott Quinlan)最常听到的问题。80%的年长客户第一次见面就会问。就算他们不提,他也会主动提。 奎因兰说:“他们会问:‘我们最多能给孩子多少钱,帮他们买第一套房?’”。 第二个问题通常是:“我们要怎么安排,才不会在进棺材那天之前把钱花光?” 做错的代价很大。给太少,孩子可能吃更多苦,家族总财富也可能少增值。 给太多,就算你很有钱,也可能退休资金不够,甚至被迫卖掉自住房。 但如果做对了,就能双赢。 高净值理财机构Koda Capital合伙人拉菲(Caitlin Laffey)说,这非常个人化。做法要看很多因素,比如家里有多少钱、孩子多大、孩子自己的财务状况。关键是“别太早给太多,导致你自己过不了想要的生活”。 她同事霍索恩(James Hawthorne)的模型,能把这种差别看得很清楚。 错误做法一:把“生钱的本金”送出去 霍索恩算了一个例子:一对夫妻总资产一千万澳元,其中自住房六百万澳元,另外400万澳元主要在养老金(superannuation)里。他们给两个孩子各100万澳元。 这对夫妻刚退休,养老金每年给他们大约20万澳元收入。这相当于总资产的2%,所以他们觉得,提前把20%的钱送出去也没问题。 如果他们从养老金里一次性拿出200万澳元给孩子,同时自己仍每年花20万澳元,结果是不到14年钱就用完了。 问题在于,他们动的是能持续产生收入的资产。 他们表面上还“剩下一大池钱”,但要么得卖房,要么就得把生活开销砍得很狠,才能把这份“送给孩子的钱”补回来。 霍索恩用这张图提醒客户:没规划的赠与,会带来没想到的后果。 他说:“这例子很粗,但父母就是太慷慨了。他们没有先照顾好自己。很多时候,我们得对这种很愿意给的父母说: 停一下。先确保你们还能过上自己应得的生活。” 霍索恩会建议,这类客户在给钱前后尽快考虑换小房。 或者先给少一点。 或者如果有多个孩子,也可以先给其中一个,之后再安排其它人的份额。 他说:“你不想太早吃掉你的收入资产。”。 家族办公室顾问机构Lipman Burgon & Partners的拉德曼(Jason Rademan)也强调这一点。 他用自己的模型,提醒另一个大风险,后面会说到。 如果这笔赠与可能影响父母未来的生活费能力,拉德曼说,通常更合理的是分几次给,而不是一次性、不可逆地付出去。这样父母能随着市场或家庭情况变化,随时调整支持力度。 另一个办法是,把赠与至少一部分做成“要还的贷款”,甚至可以收利息。 用“贷款”代替“白送”,为什么可能更好 哪怕是无息贷款,和直接送给孩子相比,最大的好处常在资产保护上。 做成贷款,你对这笔钱仍保留最终控制权。也就是说,如果有人对孩子的资产提出索赔,这笔钱不一定会被当成“孩子的财产”。这在离婚、伴侣关系破裂时特别关键,在生意往来也同样适用。 Vincents Private Wealth董事格林(Paul Green)说:“如果你把支持做成不附条件的赠与,你就等于放弃了保护这笔资本的能力。” 贷款也能成为遗产的一部分。 奎因兰说,这对孩子在不同阶段需要帮助时很有用。 他说:“如果孩子年龄不同,需求就不同”。 “比如强尼(Johnny)25岁要买第一套房,但玛丽(Mary)17岁,还不成熟,可能要到30岁才买。” “所以我们做成贷款,能让遗嘱更公平。爸妈去世后,这笔债就算在遗产里。强尼要么还钱,要么从遗产里扣掉等额再视为免除,这样玛丽就不会吃亏。” 当然,有时直接送也合理。奎因兰补充说,如果你以后打算申请Centrelink养老金(Pension),那直接赠与在5年后通常不会再被纳入资产审核;而贷款在某些情况下会被视为资产,可能影响资格。 有些家庭会用“多代同算一笔账”的视角来看财富。 奎因兰举例:客户的孩子买得起80万澳元的房,但更想买140万澳元的房。 如果孩子先买80万澳元的,几年后现金流更强再升级到140万澳元,保罗·格林说,这中间可能多付12.5万澳元的印花税和法律费用。对整个家庭来说,这是净损失。 但如果父母直接送或借出多出来的60万澳元,家族总财富等于多留住了这12.5万澳元。 “大家会发现,全家其实更划算。孩子上路了,未来空间也更大。” 收利息,为什么也能让父母和孩子都更好 如果父母没能力一次性给足,那收利息的贷款也可能是双赢。 从“只看父母需求”的角度,负责任的理财顾问通常会建议,把财富的30%到40%放在固定收益类资产。 Vincents的格林说,假设一对夫妻有300万到400万澳元资产,这就可能有大约100万澳元放在低增长、能产出收入的资产里。 如果父母把这100万澳元借给孩子买房,把它当成自己投资组合里的“固定收益部分”,对家族整体可能更划算。因为父母得到稳定回报,孩子把钱变成房产这种潜在增长资产,时间越久双方越受益。 利率怎么定?可以定在“孩子向银行借款成本”和“父母存定期能拿到的利率”之间的中间值,这样优势很明显。 还有一种做法是,把钱放到孩子房贷的offset账户里。奎因兰说,如果定期利率是4%,孩子房贷利率是6%,父母可以要求按5%收利息。 “孩子因为offset少付利息,爸妈拿到的利率也比存定期更高。” 格林还提到,你也可以把利息“资本化”。也就是利息先不还,直接加进贷款本金里,等房子卖了或父母去世再结算。 这对多子女家庭也更公平: 没拿到贷款的孩子不会吃亏,因为带利息的贷款总额可以从借款孩子将来分到的遗产份额里扣回去。 以上这些做法,只要文件写清楚,父母在需要时仍有机会把钱收回。 这就引出第二个大错误:没有为市场暴跌做准备。 错误做法二:没准备好“顺序风险”(sequencing risk) 当你从领工资变成靠存款和投资生活时,有个大风险叫“顺序风险”。 意思是:你退休后,哪一年刚好遇到市场大跌。 如果暴跌发生在退休初期,你的本金会被砍掉一大块。下一年能产生收入的底子更小,之后会越来越难翻身。 安联(Allianz)的模型显示:投资价值一年跌10%,下一年要涨11.1%才回到原点。 拉德曼用另一个场景说明:一对夫妻总资产800万澳元,想给两个孩子各50万澳元。 模型假设:自住房400万澳元;有一套投资房100万澳元,净收益率2%;养老金账户合计300万澳元。每年生活费12万澳元,并按3%通胀递增。 如果他们一分钱都不给孩子,扣掉通胀后,他们可投资资产400万澳元(养老金加投资房)就算活到99岁,实际价值也能超过起点。那孩子将来还能继承一大笔,再加上那套房更可观。 如果他们67岁退休时从养老金里取出100万澳元给孩子,假设年增长4%,模型显示他们仍能负担自己的生活费。 但如果在退休第二年,市场暴跌40%,他们的养老金会在95岁花光。之后出现现金缺口,投资房的收入也补不上。 拉德曼说,好的支持往往来自“真正多余、不会影响父母长期生活”的资产,并且一开始就考虑顺序风险和灵活性,而不是当下哪笔钱最好取就先动哪笔。 相反,如果他们一开始卖掉投资房,而不是从养老金里拿钱,模型显示他们到99岁都能保持收入有结余,生活费照样能覆盖。 别怕在贷款或赠与上加条件 格林说,如果孩子真的想好好积累财富,他们通常不会讨厌你加条件。比如不准拿这笔钱去买商务舱旅行,或者利率跟着现金利率一起调。 这些“附带条件”未必在法庭上能强制执行,但格林说,多数时候根本走不到那一步。 “绝大多数孩子都非常感激。他们也理解这笔钱是按什么文化、什么原则借出来的,通常会愿意配合。” “只要他们看懂大局,就会明白:哪怕从自私一点的角度,如果他们完全不守规矩,未来能拿到的也可能更少。” 格林会给二三十岁的孩子看模型:如果接受这笔借款并遵守条件,他们临终时的养老金账户按今天的购买力算,可能多出50万澳元;而且15年就能把房贷还清。孩子一般都会很愿意接受这些“条件”。 这是家庭的双赢。     来源: https://www.afr.com/wealth/perso ... ays-20251125-p5nici Andrew HobbsWealth reporter Dec 20, 2025 – 5.00am |