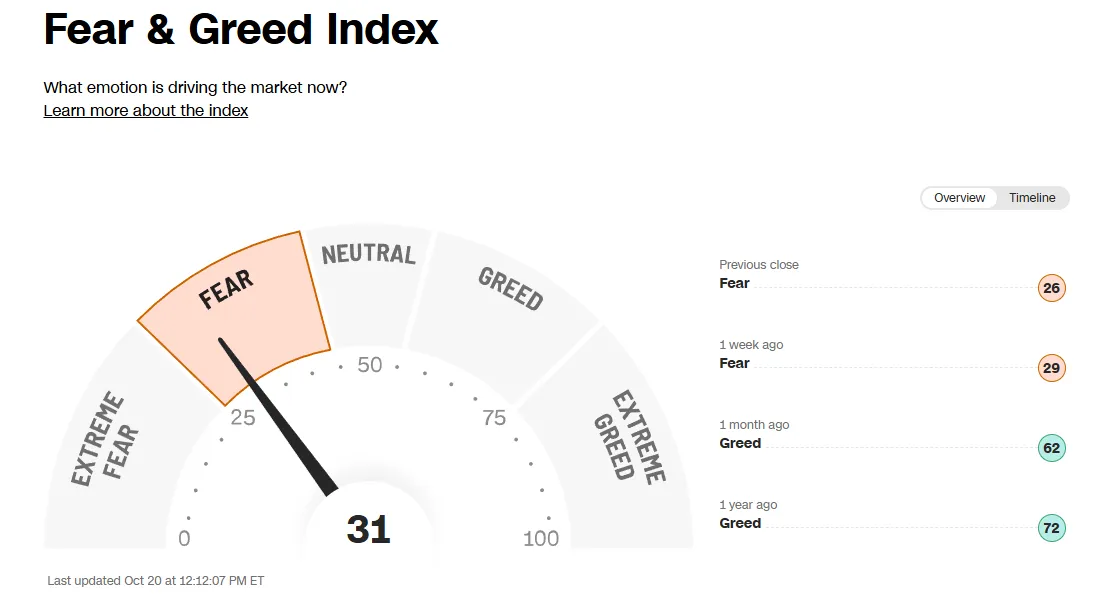

|

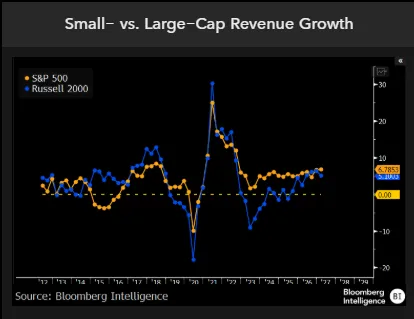

彭博社:标普500指数两日涨幅创6月以来最佳 在Wall Street,受美国企业财报稳健提振、且全球两大经济体之间的关税紧张有所缓和影响,股票走高。债券收益率小幅回落。 随着财报季深入推进,标普500指数(S&P 500)中已披露业绩的公司里,约85%超出盈利预期。这推动股市反弹,使该基准指数有望录得自6月以来最佳的两日涨幅。与此同时,随着美中重返谈判桌,市场对贸易战降级的期待也提振了情绪。 尽管美国总统特朗普重申,如果在11月1日前“没有达成协议”,将落实提高对中国商品关税的威胁,但他也强调计划下周与中国国家主席习近平会面。本月早些时候,特朗普以中国“敌意”的出口管制为由,抛出可能大幅上调关税的前景,令市场震动。 RGA Investments的Rick Gardner表示:“我们看到10月典型的季节性波动,但从历史来看,近期的振幅相对较浅,因为逢低买入的心态似乎在发挥作用。” Gardner称,接下来的一次重大考验可能是大型科技公司的财报,投资者将关注对人工智能支出的投入如何转化为盈利。本周值得关注的公司包括Tesla Inc.。此外,中国收紧稀土出口预计也会在Intel Corp.与Texas Instruments Inc.的电话会上被讨论。 标普500指数上涨1.2%。Apple Inc.获Loop Capital上调至“买入”,该机构称iPhone需求趋势向好,苹果股价创下2025年首个历史新高。大型科技股指标上涨1.6%。小盘股指数Russell 2000上升1.8%。 10年期美国国债收益率下跌2个基点至3.99%。美元走势反复。大豆期货上涨,种植户寄望特朗普与中国达成协议,重启被搁置的美国对华出口。 Nationwide的Mark Hackett指出,即便间或出现波动,股市的基本面背景依然健康。他持续观察到任何阶段性的走弱都会被积极买入;尽管机构投资者趋于谨慎,但散户仍在加码。 他说:“这告诉我,市场正酝酿一次突破性走势。就我看来,随着我们迈向年末并进入2026年初,更容易看到市场向上,而不是向下。” Hackett指出,尽管贸易紧张仍在驱动情绪与波动,回撤往往很短,因为散户把它们视作增加风险敞口的机会。即便近期情绪指标显示投资者信心已显著下滑,这一点仍然成立。 德意志银行策略师指出,上周整体股票仓位大幅下降,情绪转为净看空。与此同时,Morgan Stanley的Michael Wilson称,要想化解股市进一步回调的风险,需要美中达成协议并在盈利预期修正上保持稳定。 UBS Global Wealth Management的Jason Draho表示:“更好的增长与盈利前景、支持性的政策、以及投资者积极逢低买入的组合,支撑我们对中期更积极的展望。” Oppenheimer Asset Management的John Stoltzfus称,随着财报滚动披露,结果目前看起来颇为乐观。大型美国公司在持续风险下仍然超预期并上调指引,表明“韧性足以为股票提供‘通行证’”。 JPMorgan Chase & Co.由Mislav Matejka领衔的策略师表示,本季度活动动能有所改善,财报季出现正面意外的概率较高。 Wells Fargo Investment Institute的Doug Beath指出,尽管第三季度财报季在高预期门槛下强势开局,近期股市波动显示投资者仍然对政策与头条新闻的意外,以及潜在的盈利失望保持敏感。 他说:“我们认为惊喜及由此引发的回撤仍可能发生,但投资者应越过头条干扰,关注已经到位的积极趋势。” Glenmede的Jason Pride与Michael Reynolds表示:“第三季度财报季的主旋律很可能是持续的盈利韧性。标普500指数的同比盈利增长正朝着高个位数迈进。” 他们还提到,小盘股似乎终于迎来高光时刻。经历两年盈利承压后,Russell 2000第三季度的盈利增速有望超过35%。 Glenmede策略师称:“这一趋势可能延续至年末,因为小盘股有望受益于近期通过的财政刺激以及美联储的宽松周期。” Bloomberg Intelligence的Michael Casper与Nathaniel Welnhofer表示,经历多年落后于巨头、并大致实现利率与宏观趋势暗示的估值后,Russell 2000现在必须证明自己能匹配其估值;第三季度财报或将起决定性作用。 他们说:“门槛高于上季度,但预期小公司将在2026年年中前与大公司缩小差距——若要维持跑赢,这个叙事必须站得住脚。” BlackRock Systematic的Jeff Shen与Philip Hodges指出,自4月抛售以来,愿意忽视宏观与关税不确定性的投资者获得了回报。 他们表示:“经济展现出足够韧性,支撑‘金发女孩’情景的期待:既足够温和让美联储降息,又足够稳健避免衰退。” 不过,他们也指出,尽管政策放松与AI革命近期推动市场创新高,表面上的普涨掩盖了更微妙的内在分化。自4月8日低点以来,标普500最大回撤约5%,但指数中平均个股最大跌幅却高达15%。 他们总结称:“这反映了市场内部的换手,强调在主动管理中采取动态方法的重要性。” 由于美国政府停摆导致推迟,美国劳工统计局将于周五发布9月消费者价格指数(CPI)。该数据原定于10月15日公布,将为美联储在下周政策会议前提供关键通胀信息。 根据彭博社调查,经济学家预计剔除食品与能源的核心CPI将连续第三个月环比上升0.3%,因为更高的进口关税仍在逐步传导给消费者。该月度增幅将使核心CPI的同比维持在3.1%。 TD Securities的Oscar Munoz表示,“9月核心CPI可能小幅放缓,因为服务价格降温抵消了关税对商品价格的进一步传导。能源价格可能推高头条CPI。” Munoz仍预计,美联储将在下周的议息决定中降息25个基点,因为劳动力市场风险上升需要进一步的政策再校准。 E*Trade from Morgan Stanley的Chris Larkin称,尽管交易者要到本周末才能看到延迟的CPI数据,但他们当前的焦点在财报上,尤其是在上周关于银行贷款损失的消息加剧金融板块波动之后。 他说:“近期震荡交易成了常态,但若本周几家备受关注的公司实现盈利超预期、且美中紧张有所缓和,可能帮助市场重新站稳脚跟。”      来源: https://www.bloomberg.com/news/a ... ?srnd=homepage-asia By Rita Nazareth October 20, 2025 at 9:14 AM GMT+11 Updated on October 21, 2025 at 4:50 AM GMT+11 |