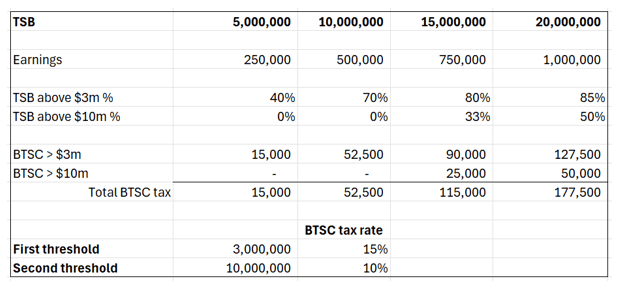

|

澳洲金融时报:如何应对“新版”300万(及1000万)退休金税? 我们请教专家:谁受影响最大、将受多大影响、以及如何提前准备应对即将到来的变化。 财长上周一宣布再次重写退休金(superannuation)规则后,市场一片忙乱,急于弄清谁会被波及、影响有多大。 财长查尔默斯形容这次“回炉重做”,在包括总理办公室等多方强烈催促后推出,将把这套总额约4万亿澳元的退休金体系“从上到下变得更公平”。 下面我们尽可能解答有关该提案的疑问,并列出尚在拍板的关键决策,这些将决定你未来可能多缴多少税。 我们也采访了理财顾问:若你受影响,下一步该做什么;以及把钱给子女、在伴侣间“均衡”退休金余额等策略是否可取。 赫夫隆(Meg Heffron)可谓全国SMSF(自我管理退休基金)技术领域的顶级专家,受此次变化影响的人,多半就在SMSF里持有退休金。她说,新设计更好,但仍会有“受损者”。 她说:“当然,余额超过一千万澳元的人,现在会认真考虑退休金在其资产中的角色,他们的附加税率从15%升至25%,使部分收益的综合税率达到40%。” Division 296 退休金税的设计改了什么? 两项最具争议的内容被取消:对未实现资本利得征税,以及不对起征门槛进行指数化。 不过,余额超过1000万澳元部分的“收益”将被征收更高税率。 这意味着,低于300万澳元的余额不适用Division 296(低收入者反而能获得退休金补贴),但“常规”15%收益税仍适用。 而余额在300万至1000万澳元之间者,其“已实现收益”将加征15个百分点的税(综合税率最高30%)。 余额超过1000万澳元者,其“已实现收益”将加征25个百分点的税(综合税率最高40%)。 与此前一样,这些门槛按你的“总退休金余额”计算,包含“累积期”(accumulation)与“养老金期”(pension)里的资金。 不过,由于按“收益中对应超额余额的比例”计税,这些数字看上去比实际更“严厉”,下文我们会解释。 现在该做什么? 理财顾问建议先不要做任何动作,因为方案尚未立法,诸多细节未定。 BDO合伙人兼顾问巴拉洛夫斯基(Chris Balalovski)说:“先理解条文、与顾问沟通、做测算,但不要膝跳反应。” William Buck财富合伙人巴洛(Andrew Barlow)说:“既然还没入法,我们的总体建议是,现在没人该把钱从退休金里取出来。” “在最终版本明确并立法前,我不会建议做剧烈调整。” 不过,着手规划是明智的——很可能在绿党支持下,变更最终会过关。 注意,生效日已推迟至2026年7月1日。这意味着首次缴税发生在2027–28财年。 两项关键“缺口”似已明确,查尔默斯确认:退休金中的资本利得税(CGT)三分之一折扣,将适用于余额超过300万澳元的账户。 他还作了第二个重要澄清:资本利得的计量点将从2026年7月1日开始算起,而不会“回溯至最初买入日”,否则长期持有者的税单会大幅抬升。 若你的退休金超过200万但低于300万澳元 低于300万澳元余额(且处于累积期)的收益税仍为15%,不变。达到300万澳元时,Division 296才启动。 巴洛建议:若夫妻一方余额逼近但未到300万,可考虑与伴侣“均衡余额”,让双方都低于300万。 在累积期,收入较高一方可选择将其“优惠性供款”(concessional contributions)的最高85%分拆到配偶的退休金账户。 一旦满足提款资格,高余额一方也可取出后再为配偶“再供款”,但务必避免触碰供款上限。 巴洛补充:若想降低余额,“取出→赠与子女”等策略仍有意义,但可能需卖出资产、触发CGT;且如前所述,退休金内CGT“通常折扣”如何适用的细节仍未完全清晰。 转账为“赠与”或“借款”本身均不征税,但“赠与”可能更优;“借款”可能涉及利息,利息会成为父母的应税收入。 另一种做法是“无息借款”结构,效果近似“赠与”,但在子女离婚时可将这笔钱“圈定”在婚外财产范围内。 此策略不仅有助于将余额压到300万以下;且因“赠与”为免税,也可帮子女避免将来继承退休金时需缴纳的死亡福利税(15%,含医保征费为17%)。 巴拉洛夫斯基说,力争低于300万可能是理性选择——但前提是不能牺牲增长。 “如果有笔投资能把你的退休金冲上300万,你却说‘为躲税我不投’,那就是捡了芝麻丢了西瓜。” 即便余额略超300万,记住你所负担的Division 296很可能相对有限。 这是因为在这个区间,额外15%只对“超出300万部分对应的收益比例”计征。请留意,这点非常关键却常被误解——这也是为何对许多人而言,退休金仍是资金的最佳容身之处。 举例:某人在2026年6月30日余额300万澳元,到2027年6月30日增至330万,源于良好回报。其超出门槛的比例仅为9.09%,据此计算“额外15%”不过4090.50澳元。 巴拉洛夫斯基说:“只对‘超额部分对应的收益’加15%,不是对全部;而在退休金外很难找到这么低的税率。” 本周另一项重大变化:300万与1000万的起征余额将随CPI指数化。 这不一定“逐年”调整,而是与“转入余额上限”(transfer balance cap)的变动挂钩——该上限约束可转入养老金期的金额。 这意味着,时间久了,300万与1000万的门槛都会上升。 若你的退休金在300万至1000万澳元 巴洛说:若总余额在300万到1000万且具备资格,可考虑提取部分退休金以降低余额与适用的Division 296税额。 取出的资金可转入配偶退休金或“赠与”家庭成员(见上文);也可取出后个人或通过家族信托投资,但仅当你的个人边际税率低于Division 296下的有效税负时才有意义。 RSM会计师事务所的退休金与SMSF合伙人蒂姆斯(Katie Timms)说,最新变化可能再次改写人们对“退休金内资产配置”的思路。 此前若对“未实现收益”征税,很多人考虑把组合偏向“收益型资产”(债券、现金、蓝筹分红股),而非“高资本增值”资产(直投房产、更高波动股票、加密货币)。 蒂姆斯说:“现在你可能会看到大家回到更具进取性的投资,或更愿意冒险,因为不再对‘涨幅本身’征税。” 若你的退休金超过1000万澳元 对“超1000万部分对应收益”征更高Division 296税率是新举措,令财务规划业“措手不及”。 但他补充:“这看起来符合累进税原则——资产越多、收益越多、缴税越多。” 其运作方式如下(余额>1000万者): 1. 前300万的收益:累积期按15%纳税(不变); 2. 300万至1000万对应的收益:按比例加征15%(综合税率至30%); 3. 超过1000万对应的收益:按比例再加征10%(综合税率至40%)。 菲茨帕特里克顾问公司(Fitzpatricks Advice Partners)战略咨询主管刘易斯(Colin Lewis)说:“超过1000万的人显然更吃亏。多一层税,必然更差。” 巴洛补充:“此档税率可能高到值得把超过1000万的部分取出。” “我有些客户余额超1000万;鉴于该档规则更‘叠加’,我们很可能取出全部超额,然后在退休金外投资,或再次转给子女。” 其他选择还包括:取出后加大对“非应税资产”的投入(例如更高价值的自住房),或投向享受优惠税制的工具(家族信托、公司、保险债券)。 巴拉洛夫斯基说:“1000万以上的确会遭遇额外税收,退休金环境的吸引力下降。” 尽管如此,他也说:即便在这一水平,单就税务而言,多数人“在退休金内”仍可能比“在体外”更划算。 独立经济学家理查德森(Chris Richardson)指出:40%的综合税率仍低于个人顶格47%(含医保征费)。这7个百分点的“折价”虽不大,但为了避免规则复杂性,弃7%也许值得。 公司载体看似诱人(25%或30%企业税率),但别忘了:它不是累进或按比例适用——从第一块钱起就按该税率;且公司出售资产不享受CGT折扣。 巴拉洛夫斯基说,因此“公司VS退休金”的税负差异,可能仅是“微弱此消彼长”。 刘易斯则表示:在当前环境下,要顾问建议客户撤出退休金、改由信托投资很难,因为“信托税制将变”的传闻渐盛。 刘易斯说:“现在形势太不明朗了。你把钱从退休金挪到信托,结果政府又去加征信托税,那可就糟了。” 退休金在财富累积中的角色 更宏观地看,无论是原提案还是新版,是否削弱了大众对退休金体系的信心?巴洛说:“不论你如何看‘对大额余额征税’,很明显,最近的变化已影响信心。有人因此犹豫是否再往退休金里投钱,尽管新税未必会直接影响他们。” 但巴洛说,这种情绪是“误判”。 “多数情况下,退休金仍是最具税收效率的投资方式。别忘了,退休金规则会变,个人税率也常被政府调整。” 刘易斯同意:“对很多人而言,退休金仍将是放置退休储蓄的最佳场所。”     来源: https://www.afr.com/wealth/super ... tax-20251014-p5n2ab Michelle Bowes and Andrew Hobbs Oct 17, 2025 – 5.15pm |