|

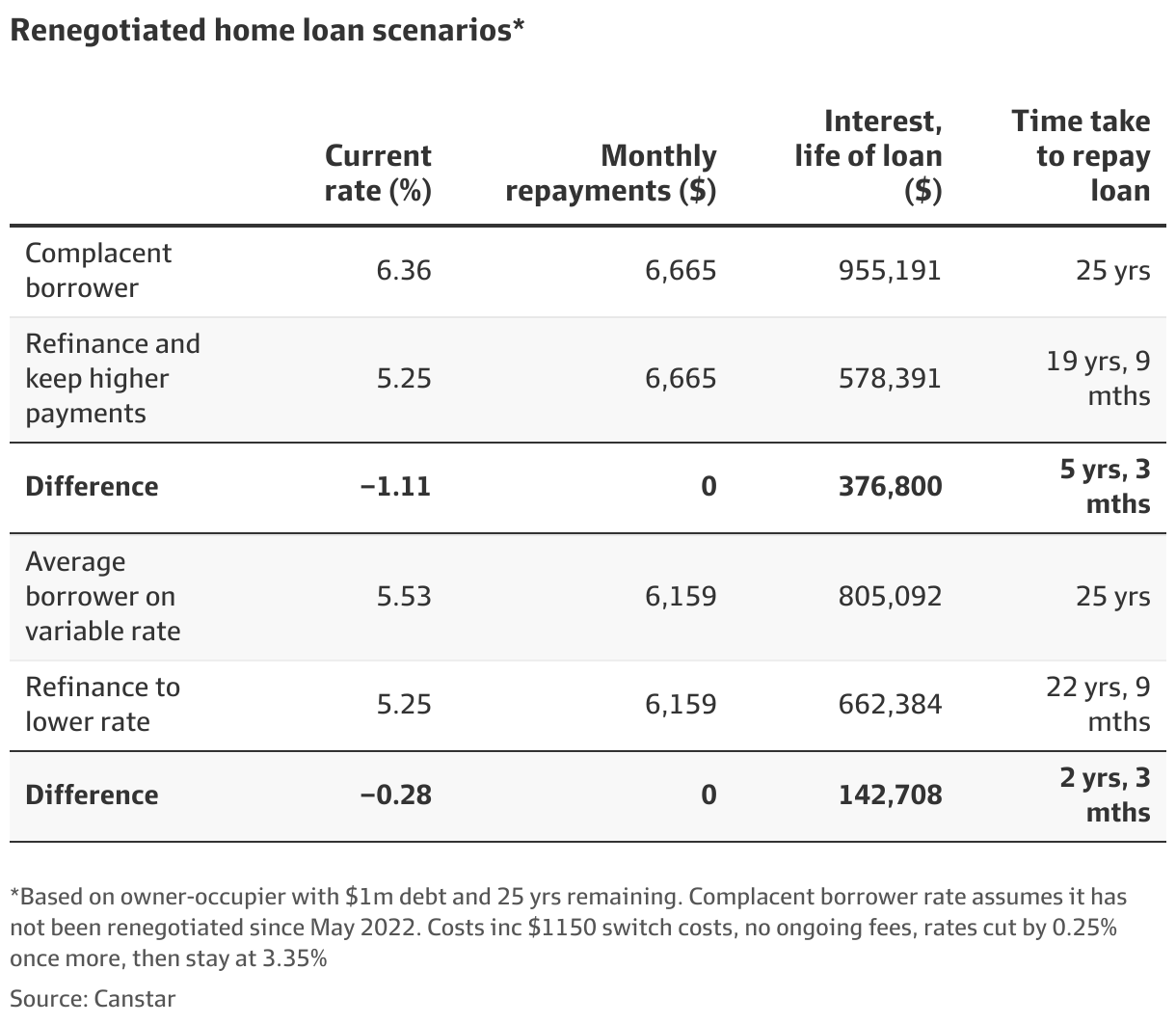

澳洲金融时报:你的银行是否在你的房贷上收取37.68万澳元的“忠诚税”? 新的研究显示,即使你现在拿到的利率看起来还不错,只要在25年的贷款期内重新谈判,也可能省下一笔六位数的费用。 我们都听过“忠诚税”这个说法,本质上就是你买完东西后,不再货比三家的代价,但不去重新谈判房贷的高成本,或许会让你大吃一惊。 如果有人在2022年4月(澳洲央行开始加息前一个月)办理房贷,起始利率是2.86%。假设此后利率随RBA现金利率的起落一起调整,那么现在他要支付的利率是6.36%。 与之相比,RBA目前估计人们实际支付的平均利率为5.53%;而在大约33家银行里,部分报价低至5.25%或更低。两者之间的差距在0.83%到1.11%之间。 这个差距听起来不大,但金融比较机构Canstar按一百万澳元贷款测算发现,若转到5.25%的利率,潜在收益可达37.68万澳元,且能把还款时间缩短5年3个月。 要得到这些数字,需要假设再降息0.25个百分点,且借款人在余下贷款期限里,继续按6.36%时的月供6,665澳元来还款。 当然,位于莫斯曼的按揭经纪公司Aussie Home Loans的贷款经纪人哈蒙德(Tracey Hammond)表示,来找她重新谈条件的人,很少有人实际付那么高的利率。 哈蒙德说:“我很少见到利率超过‘6字头’的”。 “客户大致分两类。一类来找我时……他们已经拿到5.29%。他们很积极。一年四次想把利率压到最低。我只能说,‘我给不出更低了’。 “另一类就是我现在这位客户。她的利率是8.59%,我差点从椅子上摔下去……我说,‘你为什么要付这么高?’……所以我觉得要么在一个极端,要么在另一个极端。” 但即便只把当前平均利率5.53%降到最优的5.25%,在上述相同条件与贷款额度下,重新谈判仍可节省142,708澳元。 Canstar数据洞察总监廷德尔(Sally Tindall)说:“这归根结底取决于你对房贷的关注度,取决于你有没有打电话给你的银行。” 如果自今年2月RBA转入降息周期以来,你一直“躺平”跟着降息的浪潮走,那要注意,这波浪潮现在正要收尾。 RBA在上周会议上将现金利率按兵不动,维持在3.6%。四大行之中,只有西太平洋银行预计今年还会再降一次息。 事实上,澳洲国民银行、澳新银行以及联邦银行预测,这轮周期里官方只会再降一次,把现金利率落在3.35%。所以,随着利率开始停滞,现在也许是你“动起来”的时候了。 如何谈下利率? 廷德尔说,这并不意味着你的银行会主动给你更低的利率。你需要先做功课,看看其他银行在做什么报价;必要时还可以找按揭经纪人帮忙。 不过,有个信息或许能给你信心。廷德尔说,自加息开始以来,目前大约500万笔未结清贷款中,已经有超过100万笔完成了重新谈判。 哈蒙德说:“银行对外公布的利率通常更高一点,但只要我们提交‘定价申请’,往往能拿到更好的报价。不过也有些银行,比如麦格理银行,他们‘所见即所得’,公布多少就给多少。” 廷德尔还说,若你事先把功课做好,重新谈判会更快。 “有时候你需要不止一个电话。你常常得逐级往上沟通:先和第一线人员聊,然后找贷款专家,再到客户留存团队,最后才能拿到你想要的折扣。” 她补充说:“在很多情况下,‘最锋利’的折扣,是留给那些真的在再融资、准备换到另一家贷方的人。” 廷德尔说:“你也很可能需要把目光放到四大行之外,甚至看一些你从没听过名字的银行。” 那可能意味着选择一家信用合作社,或是由信用合作社转型而来的银行。   来源: https://www.afr.com/wealth/perso ... oan-20251002-p5mzlj Andrew HobbsWealth reporter Oct 8, 2025 – 5.00am 4 min |