|

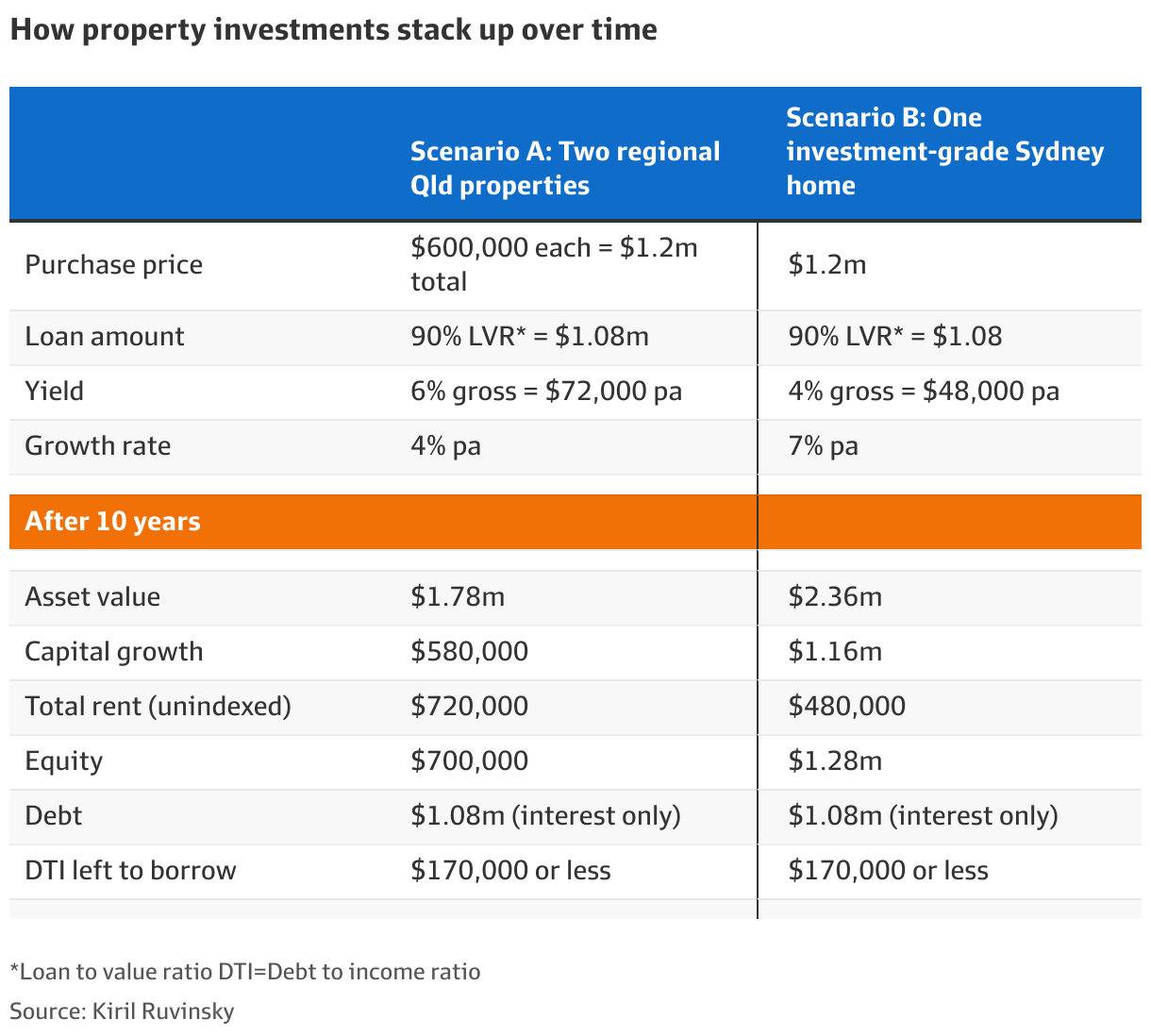

澳洲金融时报:如何避免这笔58万澳元的“rentvesting”错误 “租房投资”(rentvesting)已成为许多年轻人想要进入住房市场时的当红策略。 但要用它来积累房产财富,有正确的玩法,也有错误的玩法。 在澳洲房市里,“错过恐惧”(FOMO)很普遍。大家担心房价涨得比年轻人攒首付还快。夹在这种情绪里的,是一种观念:对想买第一套房的人来说,只要能先上车,第一步怎么走都对。 尤其是“租房投资”,在自己想住但买不起的地方租房,再在更可负担的地区买一套投资房很吸引人:既能维持城市生活方式,又能踏进房市。 但一些“租房投资者”的做法正受到质疑。 房产咨询公司战略投资者集团(Strategic Investor Group)董事鲁文斯基(Kiril Ruvinsky)说,一些“房产鼓吹者”正借“租房投资”的话术,向年轻人兜售增长潜力有限的烂房产。 他说,如果他们希望用这种策略,最终在梦想地段买到自住房,那么在错误地段买入就是巨大风险。 他说:“我们看到人们在房产上犯的最大错误,就是以为买什么都行,只要先把脚伸进门里就好”。 “但你买的第一套房,会决定你的未来。第一步走错了,市场就把你甩在身后。除非你是收入前5%的人,否则第一次购买很可能是你唯一的真正机会。” 把自己称为“房产先知”的鲁文斯基(Kiril Ruvinsky)把一些应回避的买房区域,通常是就业机会不强、基础设施投入不足的边远地区,称作“破城热点”(bumsville hotspots)。 他说,昆州地区、维州地区以及新州的猎人谷(Hunter Valley)等,都是社交媒体上被买房中介大力推销的热门地点。 资本增值vs.租金回报 房产投资获益有两条路: 一是房价上涨带来的资本增值,二是把房子出租得到的租金收入(收益率)。 两者都重要,但Rethink Wealth(财富管理公司)董事总经理凯西(Patrick Casey)说,多数选择“租房投资”的人,最终目标是在昂贵的一线城市买到自住房。为实现这一目标,“增长”比“收益”更关键。 他说:“如果我们想买到自住房,或在未来积累财富,借助住宅房产该怎么实现?主要还是靠资本增值,而不是靠收入”。 过度关注收入是“非常、非常大的风险”,凯西(Patrick Casey)说。 “这可能意味着他们最后买到的是低增长资产,虽然租金收益率高,但五年后回头看,它明显跑输大盘。” 这会影响你在房产阶梯上的下一步,无论是卖掉,还是用房产累积的净值(equity)去买下一套。 贷款机构决定是否借钱给你的关键,是你的“借贷能力”;更具体地说,是你的“债务收入比”(DTI)。DTI越小,财务状况越强。 鲁文斯基用一个简单的思想实验,来说明实际效果:假设一对夫妻合计年收入25万澳元,最高DTI为5,意味着二人合计最多可借125万澳元。 在情景A中,他们在昆州地区买两套各60万澳元的房产,长期平均每年增长约4%。 鲁文斯基说,布里斯班以北约六小时车程的海岸郊区格拉德斯通中心(Gladstone Central),过去十年年均增幅4.26%,在买方代理里很受欢迎。再比如珀斯以南三小时的海岸小城班伯里(Bunbury),过去十年年均增幅为3.86%。 在情景B中,他们把这125万澳元的贷款用来购买悉尼房产。 悉尼过去十年年均涨幅为7%。 鲁文斯基和他的团队活跃的两个郊区是杜尔维奇山(Dulwich Hill)与赫尔斯通公园(Hurlstone Park),过去十年年均增幅分别为8.3%和7.45%。以此看,7%的假设在某些郊区甚至偏保守。 这两套昆州房产每年大约带来7.2万澳元租金,而悉尼房产约为4.8万澳元,十年算下来,租金总额相差24万澳元。 但关键在于:悉尼房产以每年7%速度增长,而地区房产为4%。 这意味着十年后,悉尼那套房几乎翻倍至约236万澳元,而两套昆州房合计仅约178万澳元。 房产投资如何随时间拉开差距 因为资本增值,持有悉尼房的这对夫妻,在净值上要多出约58万澳元,这给了他们更多未来选择。 他说:“银行不在乎你买了多少个所谓‘增长郊区’……他们只看一个数字——你的DTI比率”。 “如果你把DTI用到一套每年涨7%的悉尼核心资产上,几年后你就会有几十万澳元净值可再部署。真正的增长资产会复利增长。等收入提高后,你就能把这部分净值循环进下一笔交易。” 凯西补充说,如果悉尼房产带来的资本增值足够,这对夫妻的一个选项是把它卖掉,然后去冲击他们理想的自住房,或许是在更体面的郊区。 高收益的问题 尽管在上述思想实验中,昆州地区的租金收入更高,鲁文斯基说,当你最终想在心仪城市(如悉尼或墨尔本)安家时,这对你的借贷能力“推动不大”。 原因在于:虽然出租房的租金收入会计入贷款评估,但Eda物业(Eda Property)创始人卡瓦洛(Anissa Cavallo)说,一些银行在评估你还贷能力时,还会把那部分租金按约20%扣减。 这是为了覆盖持有成本提供缓冲,更保守地估算这笔收入里真正可支配的部分。 “真正重要的是把钱用在对的地方,如果你投到一个十年都没怎么涨的资产上……而同期市场其它地方年涨幅有8%、9%,那你就会越来越难负担将来真正想要的那套房,”她说。 “当然,没有水晶球、没有承诺、也没有保证。但你在那套房上赚得越多,你未来的选择就越多,因为那就是你的财富,那就是你的净值。选择高增长地区,就是给自己争取更大的选择权。” 不过凯西说,如果把重点放在资本增值而非收入上,“租房投资”仍可能比单纯攒更大首付、直接去梦想地段买房更优。 “如果你只靠储蓄这条路,市场通常会跑在你的储蓄速度前面。” 但如果你追逐收益率而不是资本增值,“租房投资者”可能会被拖慢多达十年。而且踩坑的不只是买在地区的人。 凯西说:“任何在10年前买了墨尔本或布里斯班高层公寓楼‘楼花’的人,都是因为那些光鲜的宣传册看起来很棒才买的”。 但资本增值很低,许多此类房产转卖价接近当年的买入价。 “他们能不能把印花税、中介费等卖房成本覆盖住,都要看运气。” 有没有‘金发姑娘(Goldilocks)’式的租房投资地点? 卡瓦洛(Anissa Cavallo)说,Eda物业(Eda Property)更偏好十年平均增长率在8%到9%的房子。 她说:“如果有人负担得起进入墨尔本的内城边界,我们通常从那里开始,因为他们最关心的是资本增值”。 当然,终极大奖是:既能跑赢大盘的资本增值,又能提供可观租金收入的房产。 但通常两者要取舍。高增长的房价上涨往往跑过租金,而高收益的房子,往往因为房东稀缺,导致整体回报更低。 那么有没有“金发姑娘”式的平衡地带?卡瓦洛说,从长期看不太可能,但如果踩准节奏、选对位置,短期内是可以做到的。 “如果你在涨价前刚好进场,收益率会很不错。我不认为有郊区能长期同时保持高收益和高增长,历史上从未见过。” 她说,布里斯班的部分区域,过去两年既有高收益,也出现了强劲涨价。“很多人觉得那些地方已经明显高估或到顶。接下来大概率会稍微回落或横盘。” 卡瓦洛补充说,一些在墨尔本外缘新兴郊区如Deanside和Fraser Rise买房的客户,也因为进场时机好,既享受了强增长也享受了高收益。 “但如果你按今天的价格在那儿买,收益率可能就只有3%了。” 凯西给“租房投资”人的首要建议是牢记:“供给是资本增值的敌人”。 因此,最可能走强的区域,往往是已建成的既有社区,有学校、商店和基础设施,且后续可开发的住房供给受限。 “在悉尼,我们东边是大海,西边是蓝山,基本被‘封’住;而像墨尔本那样的城市,外围有更多空地,适合再开发,因此未来供给增长的可能性更大。”   来源: https://www.afr.com/wealth/perso ... ake-20250710-p5me1y Jessica PennyWealth reporter Oct 3, 2025 – 5.00am |