|

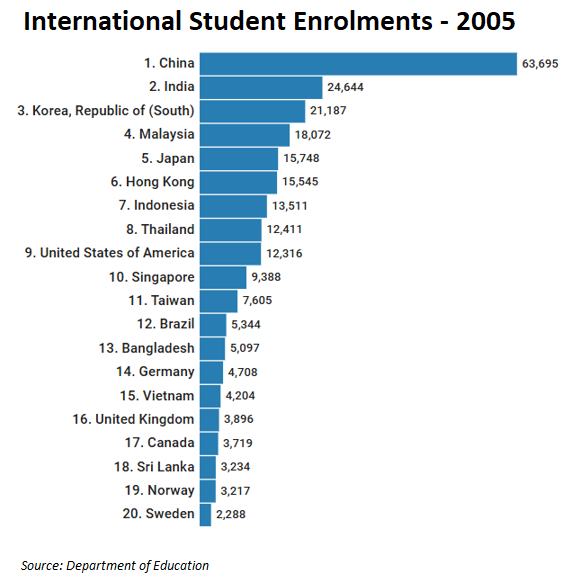

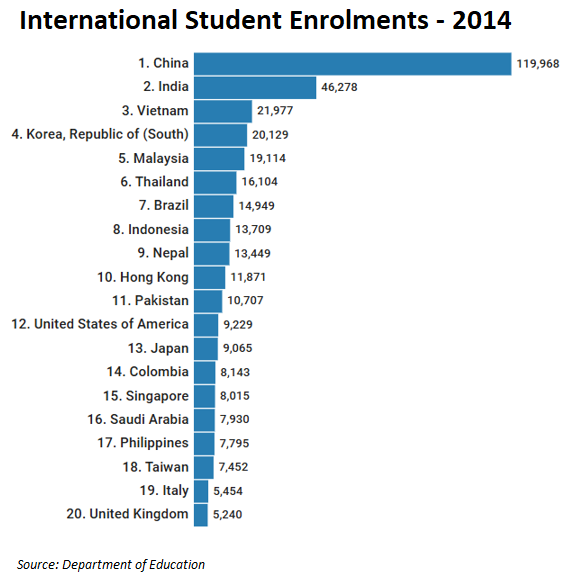

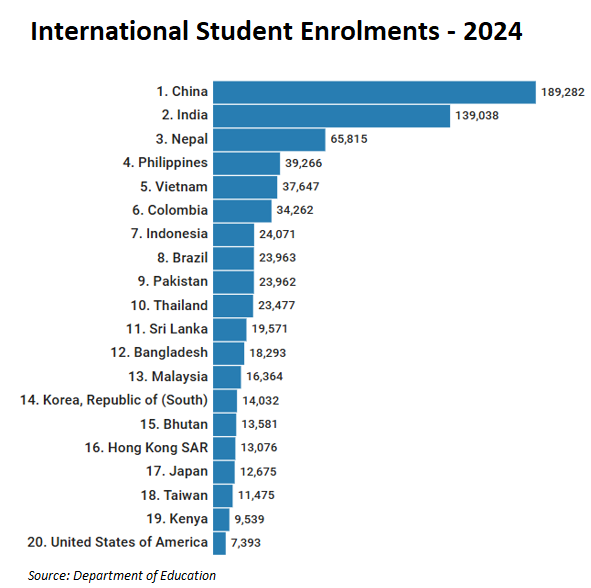

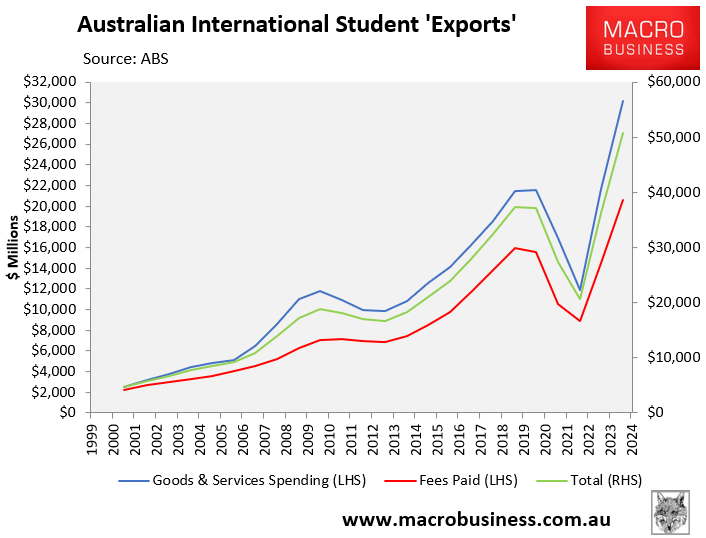

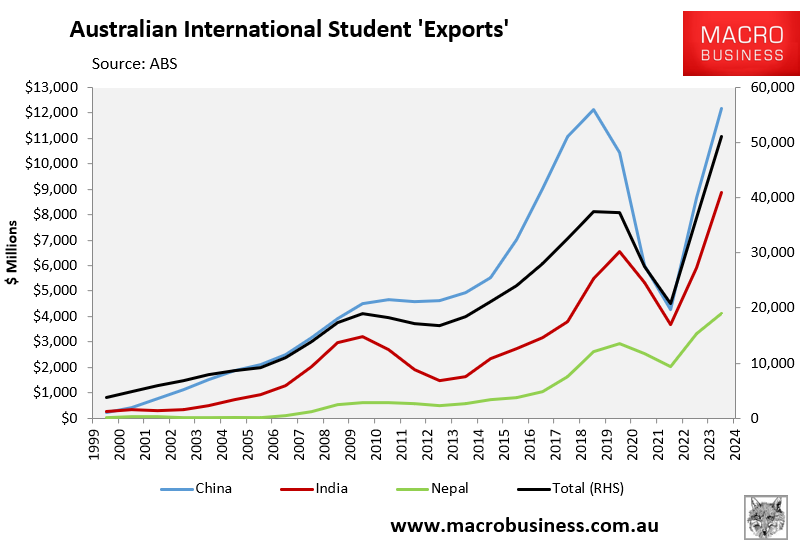

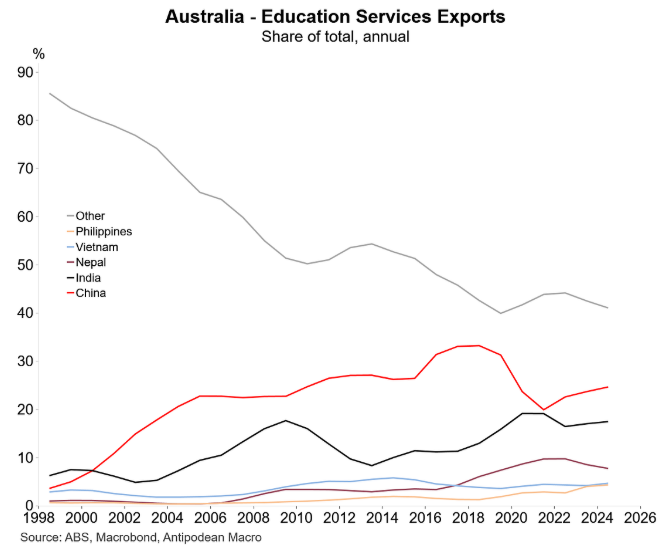

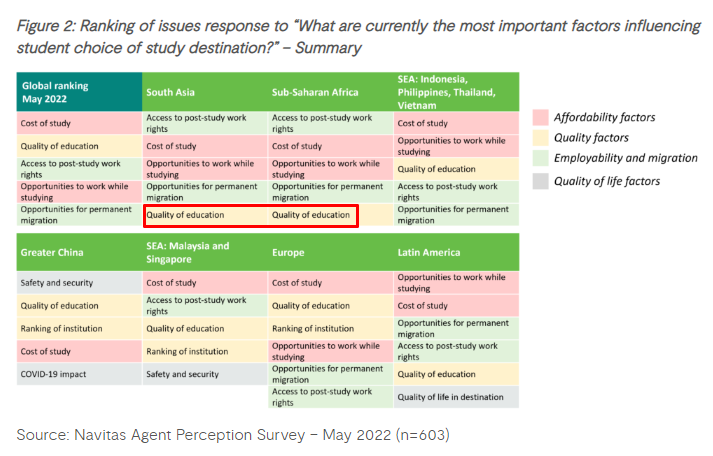

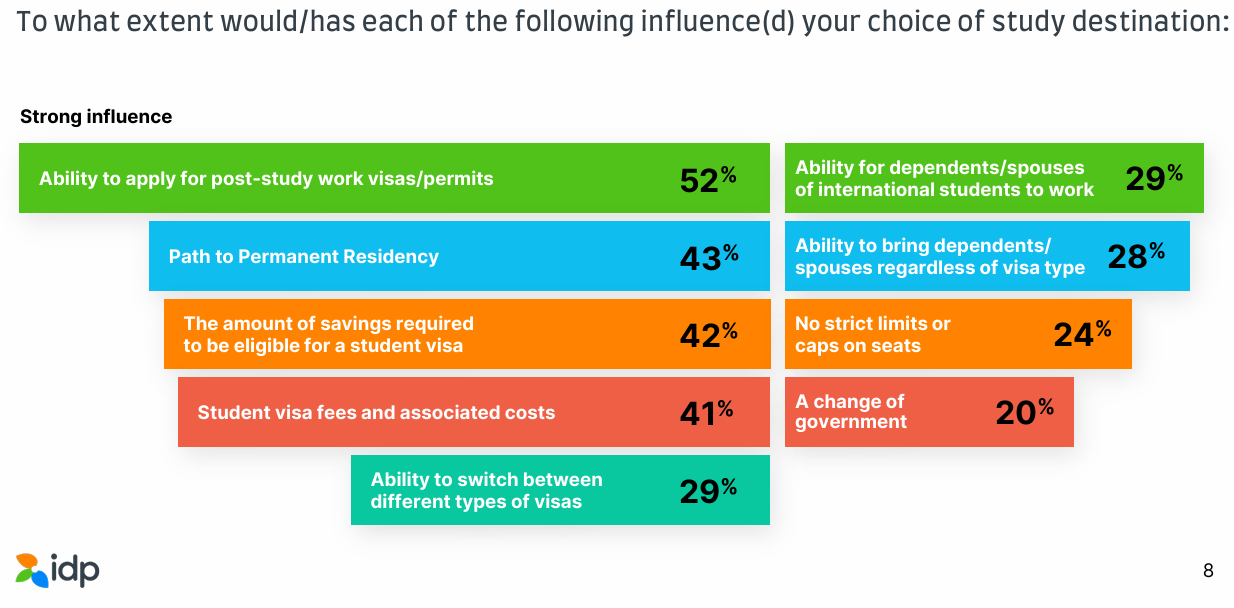

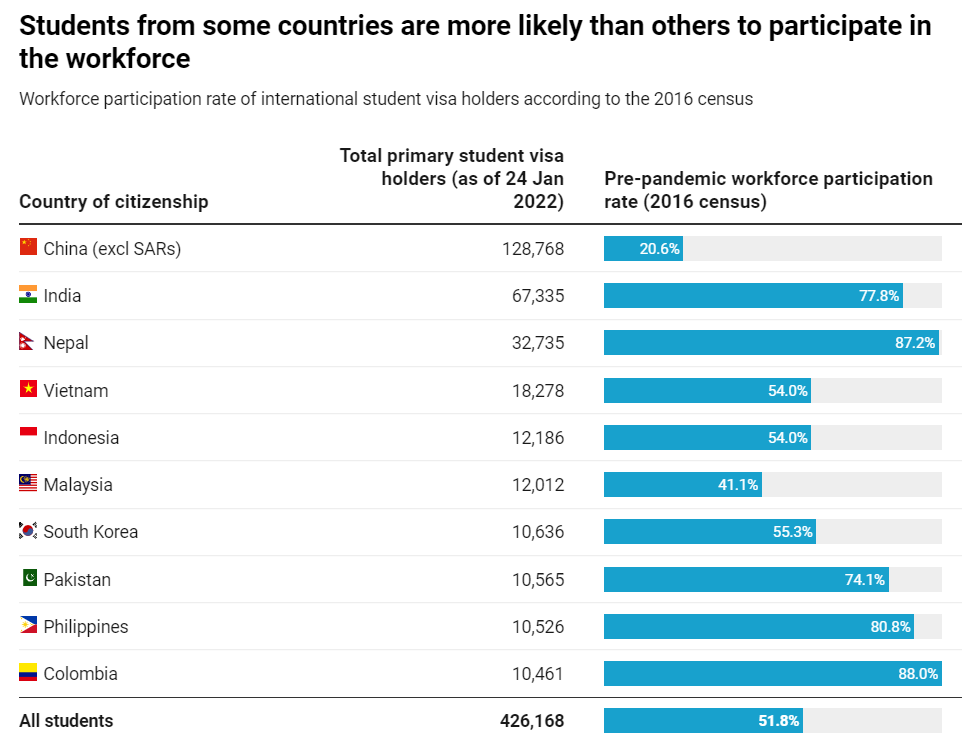

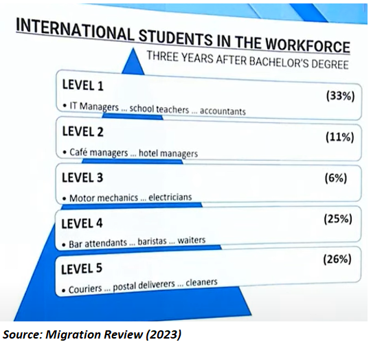

澳洲国际教育的结构性现实:印度学生是“输入”,中国学生才是“出口” 在过去20年里,澳洲国际学生构成发生了巨大变化。 2005年12月,澳洲共有288579名国际学生。 其中中国学生63695人遥遥领先,印度学生为24644人,尼泊尔甚至未列入统计。 到了2014年12月,国际学生总数升至452965人。中国仍居首(119968人),印度第二(46278人),尼泊尔也升至13449人。 再到2024年12月,国际学生总数飙升至853045人,中国仍居第一(189,282人),但印度学生增至139,038人,尼泊尔则达65,815人,增长显著。 教育“出口”结构变化 教育出口(即国际学生在澳消费的学费、生活费等)总额在2023-24财年达510亿澳元,其中学费206亿,生活开支302亿。 分国别来看,中国贡献122亿澳元,占比最大;印度为89亿;尼泊尔为41亿。但自2018年以来,印度和尼泊尔占比显著上升: - 中国:2005年占22%,2024年升至24%; - 印度:2005年占9%,2024年升至17%; - 尼泊尔:2005年不到1%,2024年升至8%。 这意味着,澳洲国际教育日益依赖来自南亚国家的“教育移民”流,而非传统意义上的“教育出口”。 以就业为导向的留学动机 2022年Navitas调研显示,南亚和非洲学生在择校时,最看重的因素是: - 工作机会 - 低学费课程 - 永久居留通道。 教育质量并非他们的主要考量。 2023年IDP《新兴未来》报告也指出,52%国际学生选择留学目的地时最关注“毕业后工作机会”,43%关注“移民路径”。 尤其南亚学生普遍依靠在澳洲工作来支付学费与生活费;相比之下,只有约20%的中国学生在澳打工,绝大多数用中国家庭资金完成学业。 “出口”的真实含义:仅适用于中国学生 副教授巴博内斯(Salvatore Babones)在其著作中指出: “除了政府与大学,几乎所有人都知道,大量国际学生靠在澳洲打工缴学费,甚至在被剥削的条件下超时工作,违反签证规定。” 这一现象在疫情期间最为明显:当教学转为线上,南亚学生失去在澳工作机会,入学人数暴跌: 1. 印度学生新入学减少65%; 2. 尼泊尔减少37%; 3. 巴基斯坦减少45%; 4. 斯里兰卡减少54%。 这说明,仅靠家庭资金,南亚国家难以维持大规模留学输出。 对许多南亚学生而言,学生签证更像是“变相工作签证”。 2023年《移民审查报告》显示,在澳居留3年的国际本科学历毕业生中,51%从事低技能工作,进一步佐证学生签证的“劳工属性”。 真正的教育出口:以中国学生为主 相比之下,中国学生大多就读八大名校,用中国资金缴费,并在毕业后离境。 这才符合“教育出口”定义。 但对于印度、尼泊尔等国的留学生而言,若未来收紧工作权利和移民路径,这些学生来源国的招生规模将迅速崩溃。 澳洲的“教育出口”产业,本质上是一种“移民输入”机制。 对来自非中源国的学生而言,学生签证实质上是“后门移民签证”。           来源: https://www.macrobusiness.com.au ... udents-are-exports/ Leith van Onselen Wednesday 30 April 2025 |