|

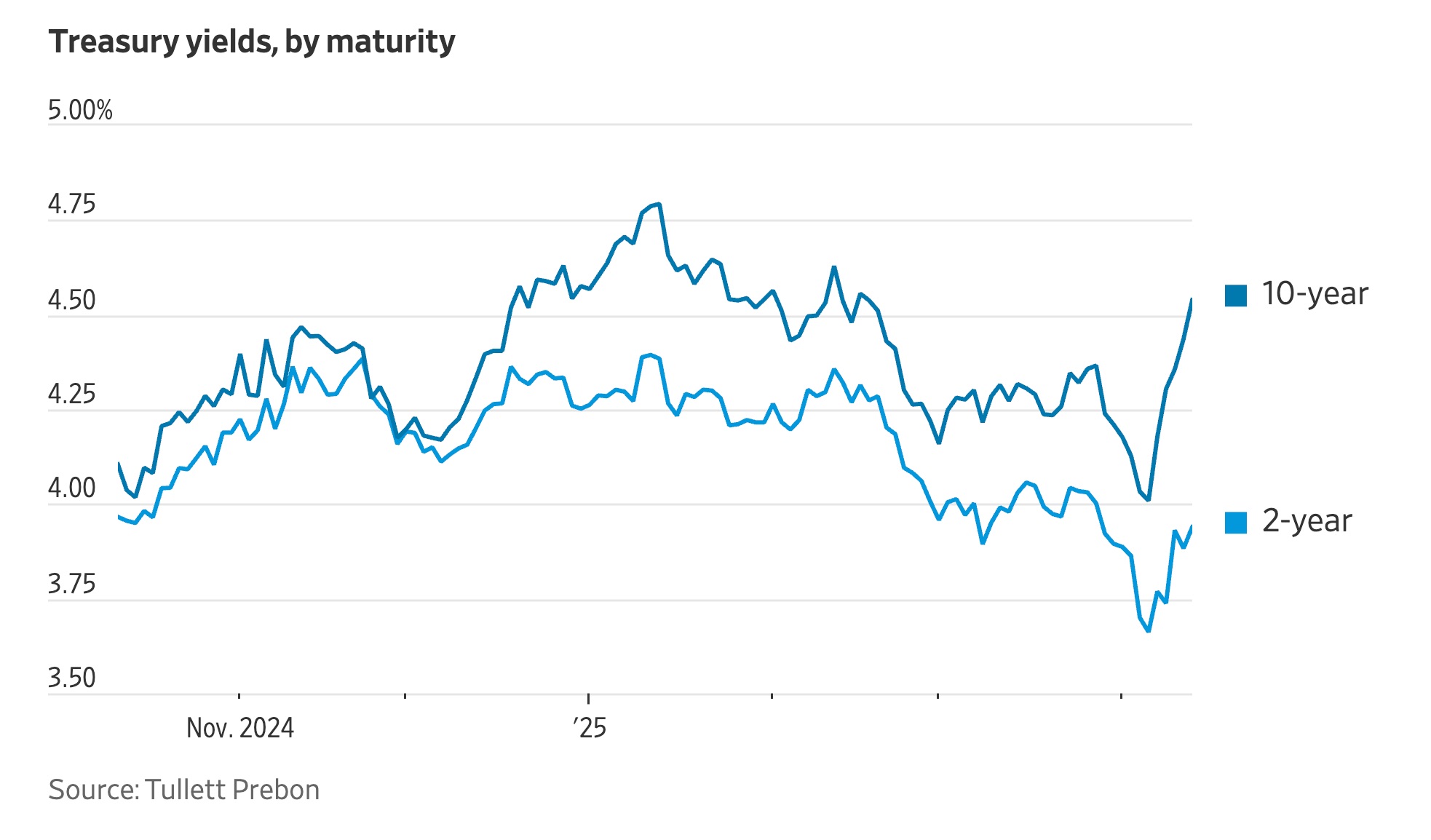

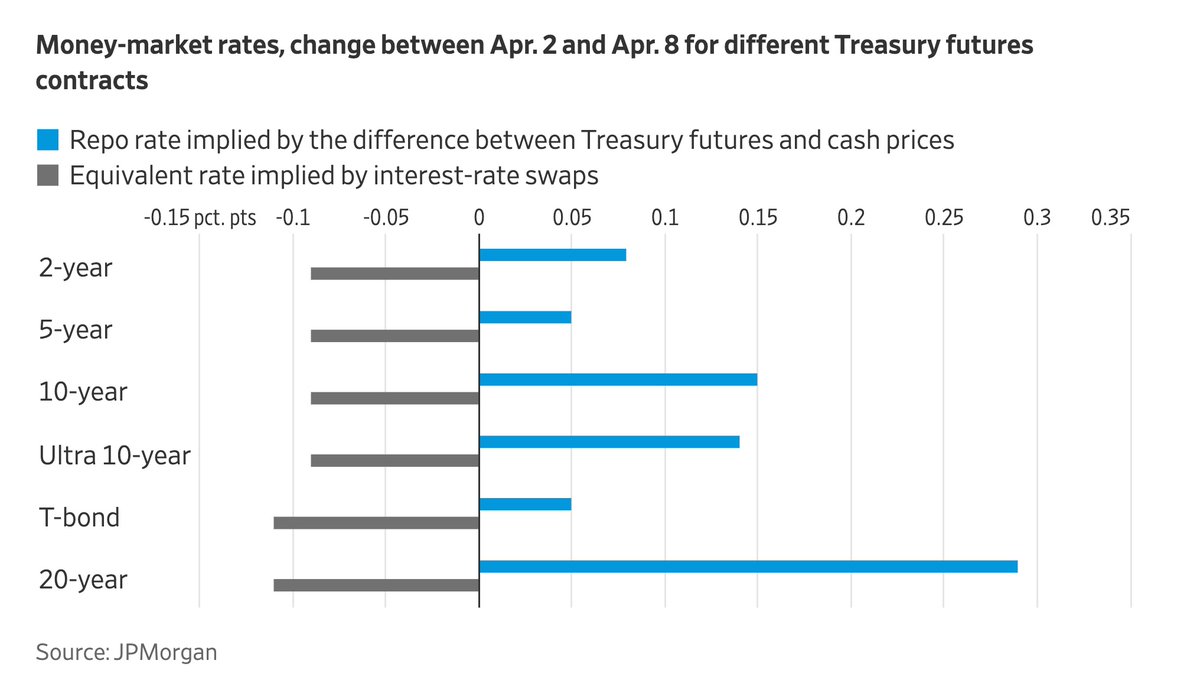

华尔街日报:上周美国国债市场大乱的简单解释:投资者就是不想买了 尽管一些杠杆交易爆仓可能起了一点作用,但交易员们寻找“幕后黑手”的行为,忽略了最明显的原因。 本周美国国债市场吓坏了所有人: 长期债券收益率飙升,而股市却遭遇重创,美元也在下跌。 大家自然会问:为什么会这样? 人们最先想到的原因包括对冲基金复杂交易策略等看似合理的解释,也有些阴谋论,比如外国政府在搞鬼。 但原因可能要简单得多: 美国政府债券表现不佳,原因很直接:投资者不想买了。 现在他们依然不想买。尽管标普500指数因为总统特朗普宣布暂停90天关税而上涨了5.7%,但长期国债依旧没有回暖。 周五,10年期和30年期国债收益率分别徘徊在4.5%和4.9%左右。 目前投资者不愿买入国债,其实非常好理解。 特朗普政府的关税政策反复无常,造成巨大的不确定性,导致投资者不敢轻易判断未来10年美国经济走向。 相反,他们更倾向于在短期债券上下注,比如押注经济衰退和关税引发的通胀。 当大家发现国债不再像以前那样扮演“避风港”的角色时,很多人觉得持有10年期和30年期债券更没意义,于是开始要求更高的回报才能持有这些长期债券。 投资者感到困惑时往往会寻找更复杂的解释,这很正常。 “基础交易”(basis trade):最大的“怪兽” 被称为“国债基础交易”的策略是最大的“怪兽”。Apollo Global Management的首席经济学家斯洛克(Torsten Slok)估计,这类交易总规模约为八千亿美元。 具体做法是,对冲基金买入国债,同时向资产管理机构出售与这些债券挂钩的期货合约。而资产管理机构往往想持有更高收益的公司债,同时用这些期货对冲风险。 在2020年3月的市场崩盘期间,这种交易失效了:对冲基金卖出的期货价格坚挺,而他们买入的国债价格却大跌,导致大规模平仓,引发国债抛售。 但这次重演的可能性不大。摩根大通数据显示,4月2日至8日期间,期货价格相对现货国债和市场利率确实稍有上涨,但幅度很小。 瑞银策略师克洛赫蒂(Michael Cloherty)表示,基础交易“成了床底下的可怕怪物,所有问题都怪它”。 另一个“怪兽”:银行监管押注 市场曾猜测特朗普政府可能会允许银行持有国债时不必增加资本金要求。银行为了对冲持有债券的利率风险,会使用利率互换(swap)。如果取消了资本金障碍,银行可以降低国债和利率互换之间的价差。 但国债被抛售后,那些重仓押注“价差缩小”的交易者不得不反向操作。 本周二到周三之间,利率互换价差确实扩大了。30年期国债受到的冲击尤其大,因为对冲基金通常会买入这些债券,再将利率互换卖给养老金和保险公司。 不过,即便在这种情况下,互换价差也只是回到了与去年相当的水平,因此不能把市场波动全归咎于这个因素。 阴谋论:外国势力“抛售国债”? 还有一些不太可能的阴谋论,比如说中国官员在试图抛售手中大约八千亿美元的美债。但如果这是真的,市场波动会比现在大得多。 当然,这些情况也可能有些影响。比如,股市投资者面临保证金追加,这可能对短期国债市场造成冲击。 此外,金融体系本身也很关键。根据纽约联储数据,银行目前没有能力消化所有抛售盘,他们原本就重仓国债,处于非常脆弱的多头状态。 这也解释了为何利率互换价差至今没有被套利机制修复。现行的银行监管规定,加上美国政府持续发债,使得市场环境更为紧张。 未来可能出现的修复与更大的问题 尽管如此,国债市场的混乱最终还是会缓慢修复。一年期和两年期债券收益率最终会重新和利率预期对齐,收益率曲线也会变得更陡,直到长期债券再次变得有吸引力。 毕竟,10年期收益率在今年1月还曾接近4.6%。 但根本问题依旧存在: 特朗普政府持续打乱全球贸易体系,这种局势在周五再次升级,令全球投资者对持有美国金融资产的信心越来越低。 最终的出口是美元本身:它正持续贬值,相较于主要发达国家货币,美元或许还有很大的下跌空间。 有时候,最简单的解释才是最有效的。     来源: https://www.wsj.com/finance/inve ... ket-mayhem-9351f339 By Jon Sindreu Follow Updated April 11, 2025 4:54 pm ET |