|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

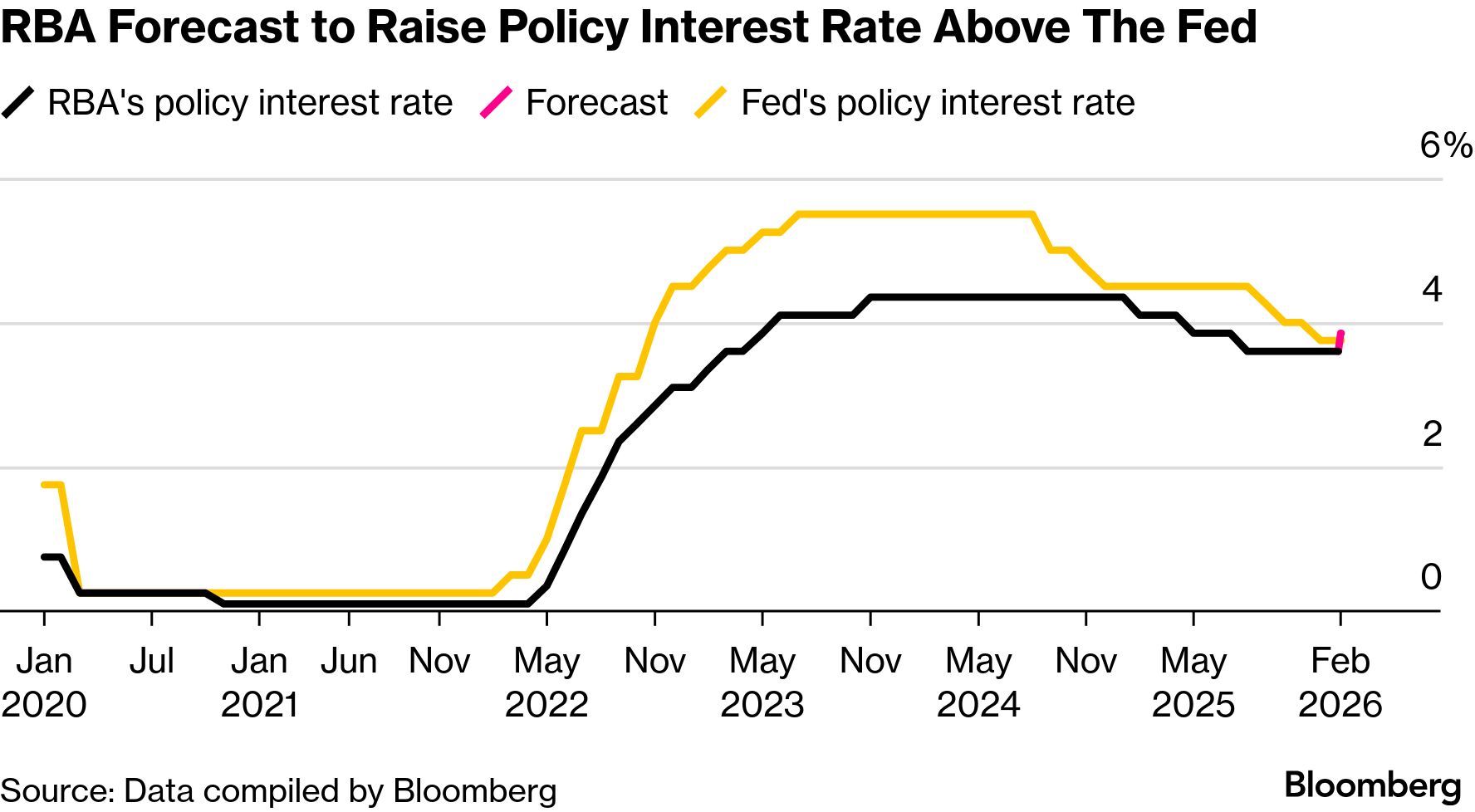

彭博社:澳洲或将逆势转向加息,打破全球主流走势

澳洲央行本周可能会面临一个尴尬局面:逆着全球大方向走,重新开始加息,用来压下又抬头的通胀,而距离它上一次降息,还不到六个月。

经济学家预计,澳洲央行将于周二把现金利率上调0.25个百分点,升至3.85%。隔夜指数掉期(OIS)的定价也在强化这种看法。这次“掉头”,主要是因为物价压力迟迟下不来,同时失业率意外下降,进一步撑住了通胀。

GSFM的投资策略师米勒(Stephen Miller)说:“通胀是一个迫在眉睫、实打实的风险。现在用加息来处理,是最合适的回应。”

他还说,如果现在不加息,未来可能就得更猛地动用利率工具。

这次RBA决议,也发生在全球货币政策路线越来越分化的背景下。美国联邦储备委员会以及一些亚洲新兴经济体,可能准备降息;欧元区大概率按兵不动;日本则可能进一步收紧。

市场对RBA政策的预期,去年年底开始变化。原因是第三季度通胀数据高于预期,促使董事会语气更偏“鹰派”,行长布洛克(Michele Bullock)也几乎等于排除了继续降息的可能。虽然有些经济学家开始提示“2月可能加息”的风险,但多数人当时仍认为会长时间暂停不动。

这种看法在两周前被打乱:原本预计会缓慢上升的失业率,反而降到4.1%。而上周公布的数据又进一步“坐实”了加息预期:数据显示,2025年第四季度,RBA更看重的核心通胀指标仍处在偏高水平。结果强化了一种判断,政策制定者距离把通胀拉回2%到3%的目标区间,还有不小距离。

美国银行的斯滕纳(Nick Stenner)说,如果在通胀长期高于目标、且还有上行风险的情况下仍维持利率不动,外界会质疑RBA对通胀目标的决心。他预计劳动力市场会继续偏紧,从而让通胀维持在高位;而加息也符合RBA近几个月“口风更鹰”的变化。

RBA将在周二下午2点30分公布利率决定,同时发布季度经济预测更新。一小时后,布洛克将召开会后新闻发布会,外界很可能会追问她未来政策怎么走。

如果RBA真的加息,这将是自2023年11月以来的首次收紧,一些经济学家认为,这未必会开启一连串加息。原因是已有迹象显示,金融环境本身已经在收紧,相当于提前帮央行做了一部分“工作”。

澳元今年已经上涨约5%,在主要货币中表现名列前茅。这一方面与美国总统特朗普对美元走弱表现得不太在意有关,另一方面也受大宗商品价格强劲、以及加息概率上升的推动。

因此,央行的经济预测也会跟着变。它在11月的预测假设是今年晚些时候会降息,但现在可能要改为基于加息来做预测,这意味着它或许更有把握把通胀拉回目标中点2.5%。

澳新银行的博伊顿(Adam Boyton)也认同这种看法。他说,即使加息,更可能只是一次“单次保险式”加息。因为澳元贸易加权指数近期大涨,已经带来一种“事实上的收紧”。在这种情况下,再加上一次加息,就足以让RBA在本周的《货币政策声明》(Statement on Monetary Policy)里预测通胀会回到目标中点附近。

RBA回到加息轨道,可能会招来批评。一些评论人士认为,政策制定者在2025年连续三次降息,降得过头了。不过,JB Drax Honore的亚太区首席策略师肖恩·基恩(Sean Keane)指出,政策突然反转并非没有先例。

类似的“转向”曾发生在全球金融危机之后。RBA在2009年4月把借贷成本大幅降到当时的紧急低点3%,但同年10月又转而加息,因为中国推出大规模刺激,带动对澳洲资源的需求飙升。

基恩说:“这种政策转向并不罕见,只是很久没发生了。”他还说:“而且,RBA也确实很久没遇到过这种组合:失业率比自己预测低0.3个百分点,同时通胀又比预测高0.5个百分点。”

也有人仍偏“鸽派”,包括彭博经济研究、高盛集团、德意志银行和AMP Ltd。他们预计政策制定者会选择维持利率不变。

但多数机构仍坚定押注加息。也有人说,澳洲中左翼执政党也该为通胀回升承担一部分责任,因为它在去年为了高票连任而加大开支,同时还提高了经济的监管负担。

米勒还说,尤其值得注意的是,政府在工资制定安排、以及劳资关系领域的监管介入,已经被证明不利于生产率增长。

这导致单位劳动成本增速大约在5%左右,这显然与RBA当前2%到3%的通胀目标不相容。

来源:

https://www.bloomberg.com/news/a ... ?srnd=homepage-asia

By Swati Pandey

February 2, 2026 at 5:00 AM GMT+11 |

|

拉开私校的面纱--给想送孩子去私校的家长参考 - 完结篇228, 243, 244楼 (2013-10-14) jhjhjhjhjh

拉开私校的面纱--给想送孩子去私校的家长参考 - 完结篇228, 243, 244楼 (2013-10-14) jhjhjhjhjh

发表于 2026-2-2 06:53

发表于 2026-2-2 06:53

发表于 2026-2-2 07:06

发表于 2026-2-2 07:06