精华好帖回顾 | |

|---|---|

·  开帖讲金鱼,养鱼之道,不断更新中 (2015-11-19) lpf0931 开帖讲金鱼,养鱼之道,不断更新中 (2015-11-19) lpf0931 | · 专开一帖说农场,欢迎灌水 (2018-1-21) 村西大树 |

| · 全面解释monash city council新的政策,大家准备买monash council的或者已经持有的可以进来看看 (2015-3-20) zuyidi | · 【晒晒我家的年夜饭】 十一口人新年第一餐 (2024-2-12) ayeeda |

Advertisement

Advertisement |

|

1239| 22

|

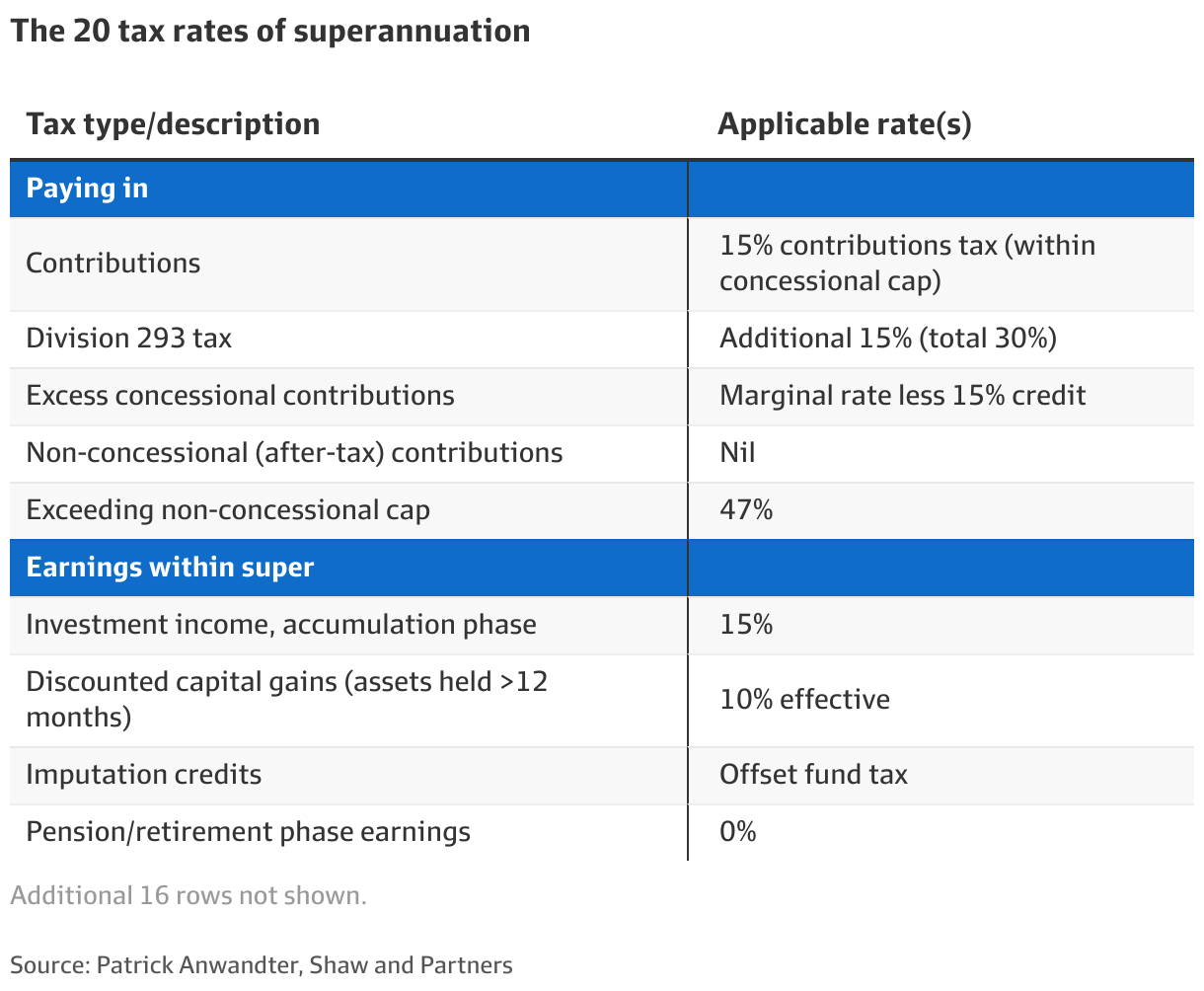

[财经新闻] 新的退休金税制有多复杂?答案是:非常复杂 |

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | |

相关帖子仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 Advertisement

Advertisement |

||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 |

||

|

此文章由 ilovmd 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 ilovmd 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 |

||

|

此文章由 总有刁民要害朕 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 总有刁民要害朕 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 Advertisement

Advertisement |

||

|

| |

|

在足迹请叫我书记。因为我善解人意。

|

|

|

此文章由 Eucalypt 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Eucalypt 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 老黄牛 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 老黄牛 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | ||

|

| |

|

此文章由 fuyao 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 fuyao 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

此文章由 zhuzhu007 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 zhuzhu007 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 Mushroomm 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Mushroomm 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | ||

|

此文章由 che999 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 che999 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 总有刁民要害朕 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 总有刁民要害朕 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

在足迹请叫我书记。因为我善解人意。

|

||

|

此文章由 Mushroomm 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Mushroomm 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

|

此文章由 交易人生 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 交易人生 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

| |

|

此文章由 飞飞鱼 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 飞飞鱼 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 Mushroomm 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Mushroomm 所有!转贴必须注明作者、出处和本声明,并保持内容完整

评分 | ||

|

|

此文章由 虞宅与美丽 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 虞宅与美丽 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

Advertisement

Advertisement |

||

|

此文章由 飞飞鱼 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 飞飞鱼 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

发表于 2025-10-27 06:41

发表于 2025-10-27 06:41

发表于 2025-10-27 07:26

发表于 2025-10-27 07:26

传说中的300万super养老

传说中的300万super养老