精华好帖回顾 | |

|---|---|

·  我的买房经历-给迷茫的人一些我的想法 (2014-9-10) cnnworld 我的买房经历-给迷茫的人一些我的想法 (2014-9-10) cnnworld | ·  不能忘却的记忆(TX们一起补充你那曾经的记忆) (2008-10-30) 太阳星辰 不能忘却的记忆(TX们一起补充你那曾经的记忆) (2008-10-30) 太阳星辰 |

| · 2020中美洲七国 (El Salvador, Guatemala, Belize, Honduras, Nicaragua, Costa Rica, Pana (2020-9-9) patpatchow | · 最遥远的距离 (原创分享) (2015-2-14) ahyu |

Advertisement

Advertisement |

|

1217| 9

|

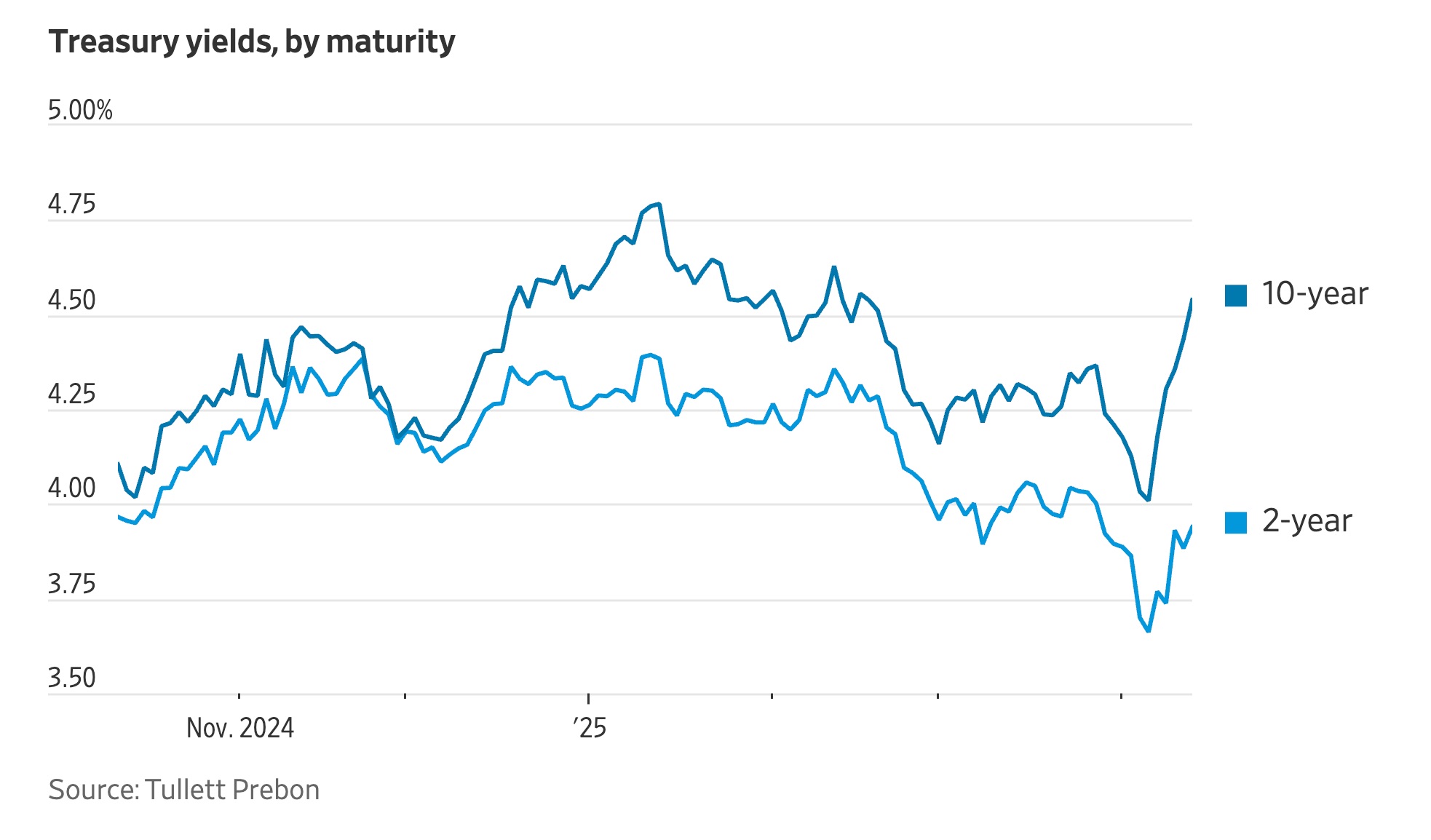

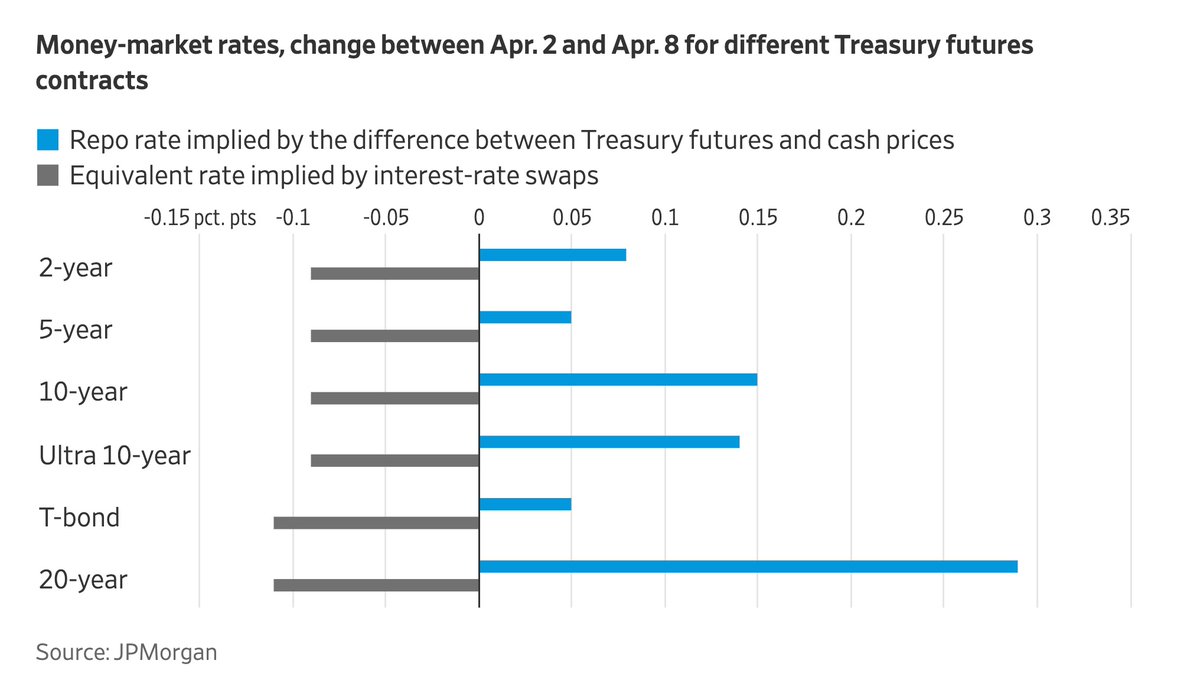

上周美国国债市场大乱的简单解释:投资者就是不想买了 |

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

相关帖子仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 Advertisement

Advertisement |

||

|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

仰望星空:南风车星系M83

M83南风车星系,在长蛇座,直径12万光年,距离地球一千五百万光年,是南半球看到最明亮和最近的棒旋星系之一。图中还看到距离我们22亿光年的PGC 88914星系。 |

||

|

此文章由 阳光海岸 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 阳光海岸 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

诚信做人,已诚求成。

|

||

|

此文章由 Mmzhli 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 Mmzhli 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 NonSense 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 NonSense 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 zhuzhu007 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 zhuzhu007 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

Advertisement

Advertisement |

||

|

头像被屏蔽

|

此文章由 cathyqk 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 cathyqk 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| |

|

此文章由 多喜 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 多喜 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 bazark 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 bazark 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

|

此文章由 朝花夕拾杯中酒 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 朝花夕拾杯中酒 所有!转贴必须注明作者、出处和本声明,并保持内容完整

| ||

发表于 2025-4-14 07:49

发表于 2025-4-14 07:49

发表于 2025-4-14 08:34

发表于 2025-4-14 08:34