|

|

此文章由 dootbear 原创或转贴,不代表本站立场和观点,版权归 oursteps.com.au 和作者 dootbear 所有!转贴必须注明作者、出处和本声明,并保持内容完整

澳洲金融时报:这个决定真的能让你的super增长344%吗?

可能不会,但值得注意的是,新的研究表明,积极管理你的退休金能带来可观的回报。

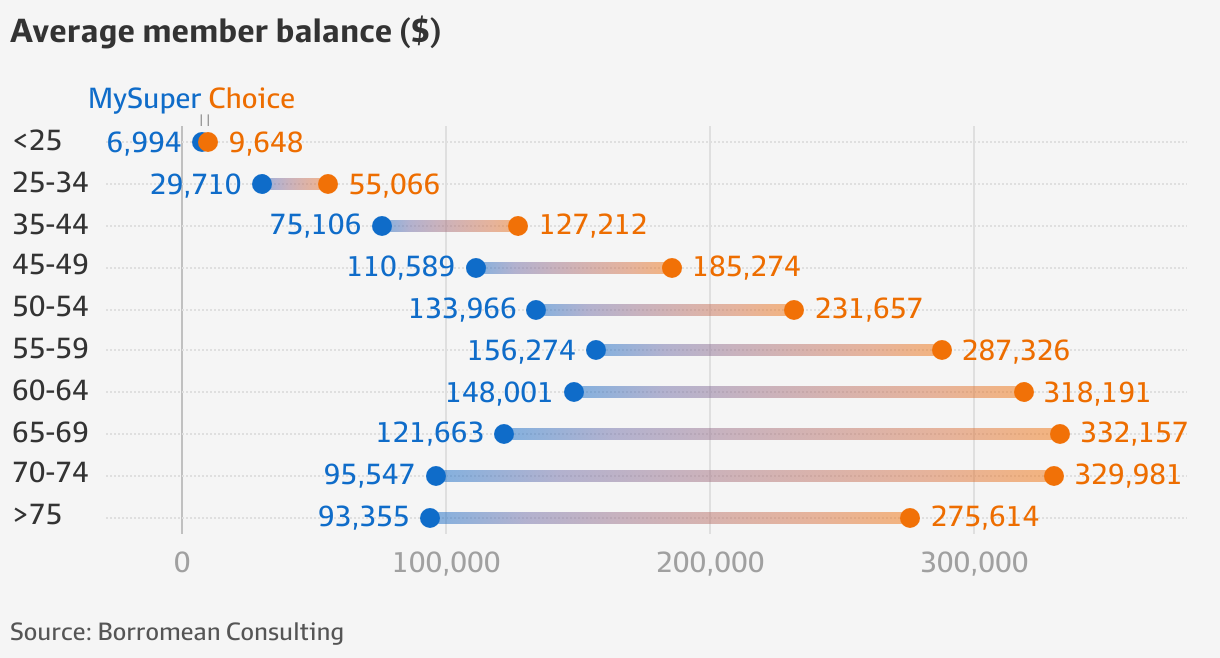

在退休金数据研究机构Borromean Consulting的一份新报告中,有一个令人震惊的统计数字。

研究显示,那些为自己的退休金选择投资选项的人,在退休时的储蓄金额远高于停留在默认MySuper账户中的人,对于70至74岁的人群来说,这一差距超过300%。

研究数据还显示,你越早决定将退休金从MySuper转出,你的账户余额就可能越高。

听到这里,你可能会像我一样,忍不住想立刻去转换你的退休金。毕竟,谁不想要免费获得300%的储蓄增长呢?

但这可能是个错误。Borromean的负责人麦克弗森(Duncan McPherson)在报告中表示,这样的想法混淆了因果关系与相关性。

退休金余额(superannuation balances)更高的原因有很多:

例如,

有些人可能选择了薪资牺牲(salary sacrifice),缴纳超过强制比例的额外退休金;

或者有些人是在理财师的建议下转换了退休金(而有钱的人更倾向于寻求理财建议),因此获得了更具针对性的投资策略或更多的税收优惠。

需要注意的是,这种转换也存在风险,比如First Guardian和Shield Master Fund的倒闭案例就是警示。

但这也忽略了研究的主要结论:

积极选择退休金基金,反映了你对自己财务未来的参与度、你的财务能力以及你对退休金提供商的信任程度。

研究指出:“那些做出主动投资选择的会员,展现出一定程度的兴趣、意识和对退休金的信心,这些特质往往伴随着能支持长期更好结果的决策。”

“投资选择是一种可扩展的行为测试,它本身并不是成功的原因,但却是推动成功行为的可靠信号。”

换句话说,如果过去的情况能作为参考,更多地参与到退休金管理中,可能确实会带来更高的回报。

那么,你的退休金余额究竟能高多少呢?

研究显示,到了退休时,做出投资选择的人平均余额为31.3万澳元,而典型的MySuper会员仅有11万澳元,两者之间的差距达到22万澳元。

随着时间推移,这种差距会越来越大。

对于70至74岁的人来说,差距最大:做出投资选择的人平均余额为329981澳元,比MySuper账户的95547澳元高出344%。

对于50至60岁的人群,典型MySuper账户余额为14.4万澳元,而选择投资的人余额为25.8万澳元;对于60至65岁的人群,选择投资的余额为31.8万澳元,而未选择投资的人余额为14.8万澳元。

Borromean研究了17家退休金基金共1600万个账户的数据,这些基金涵盖了行业基金(如AustralianSuper)、零售基金(如legalsuper)以及零售信托基金。

澳洲审慎监管局(APRA)并没有报告会员是否做出投资选择,Borromean通过假设所有不在MySuper选项中的账户都是会员自主选择的来推断(尽管一些人确实是有意留在MySuper中的)。

那么,从这些数据中我们可以得到什么结论?

要积极与退休金提供者互动,并要求他们提供你能用得上的信息。

正如报告指出:“会员并不要求对资产类别、风险溢价或再平衡机制进行详细解释。

他们想要的,而且往往是迫切需要的是清晰、及时的指导,帮助他们自信地迈出下一步。”

记住,越早与退休金提供者互动,你越能从复利回报中获益。

来源:

https://www.afr.com/wealth/super ... 4pc-20250729-p5mip1

Andrew HobbsWealth reporter

Jul 31, 2025 – 5.00am |

|

精心编制的中国蔬菜耕种季节表---【新增拉丁文名,帮助想带种子的TX!】图片在76楼~~~ (2012-4-30) Icebergrose

精心编制的中国蔬菜耕种季节表---【新增拉丁文名,帮助想带种子的TX!】图片在76楼~~~ (2012-4-30) Icebergrose  所谓文化差异之事情几则 (2015-3-19) 靠谱的不多

所谓文化差异之事情几则 (2015-3-19) 靠谱的不多  2022年秋日本四国滋贺京都红叶行 (全文完) (2023-1-3) violinlearner

2022年秋日本四国滋贺京都红叶行 (全文完) (2023-1-3) violinlearner

发表于 2025-7-31 08:01

发表于 2025-7-31 08:01

发表于 2025-7-31 08:14

发表于 2025-7-31 08:14